每年最高省30%

增额终身寿险到底好不好,看看增额终身寿购买的8个理由就知道了!

01

保额会长大

增额终身寿本质是寿险,既能身故赔钱,活着也可以领钱。

以预定利率3.5%复利增长,保障至终身。

它独一无二的优势在于:

基本保额按固定利率,随着时间的推移会慢慢长大。

实现“钱的增值”作用。

即被保险人获得越久或保障的时间越长,保额就越大。

02

兼顾安全性、流动性、收益性

在理财产品中,安全性、流动性和收益性三者一般不能兼得,最多只能占到两个。

但增额终身寿作为保险类理财产品,却能安全稳定地让资产保值增值。

同时还能兼顾资金的流动性。

① 资金安全性

在中国,找不比到比保险更为安全的资金放置渠道了。

不管是现金价值还是有效保额,都会以固定的数字白纸黑字写在合同里。

② 资金流动性

可以说,增额终身寿是一个很好的“现金流规划工具”。

大多数增额终身寿在缴费期结束之后,现金价值就已经回本了。

然后,我们可以以“减保”的名义,从保单中部分领取现金价值。

可以年年领,也可以某几年领,用作教育金、创业金、养老金等,可以满足人生不同时期的现金流需求。

③ 收益性

在缴费期完成之后,保单的现金价值和身故保额按照每年预定利率3.5%的复利进行递增,一直持续终身。

03

现金价值高

增额终身寿早期的现金价值很高,高到什么程度,部分增额终身寿可以做到首年趸交,第二年就回本。

例如,30岁女性用自己的一笔奖金,趸交10万。

在31岁时候保单现金价值已经有96784元,32岁时有10万。

也就是刚交完2年,就已经回本或者开始获得收益。

保费交完后的第二年开始,如急需现金,保单现金价值的80%还可以用来贷款。

现价越高,能贷出来的钱就越多。

04

具有高度的灵活性

传统的终身寿,只有被保险人身故或全残后才能享受保险利益,是为家人留爱的产品。

但增额终身寿不一样,受益人和自己都能享受利益。

还可以在生存期间,部分领取或全部领取现金价值供自己使用。

相当于在保险公司开一个身故保障+储蓄账户。

把钱放在里面,每年以固定利率增长,要用的时候再领取。

05

合法的避债避税

举个例子,假如你有300万的债务,如果你父亲去世后通过遗产的形式把钱传承给你。

那么你就是通过继承权来获得这笔钱的,所以最终你拿到的刚好为0。

但如果你父亲去世后是通过理赔款传承给你的,那这笔钱是谁也动不了的。

但前提是受益人必须指定。

不过,这个功能是在投保时没有债务的情况下才能实现的。

千万别想偏门了,遵纪守法!!!

同样的,投保时指定受益人,被保人身故时,受益人领取的保险金是一笔免个税的财产。

06

资产隔离

增额终身寿还可以通过调整投被保人关系,实现资产隔离。

比如父母给未成年子女投保,做婚前婚后资产隔离,相当于不用公证的婚前专属财产;

没有共同债权债务的父母给企业主投保,做家庭和企业资产的隔离等。

07

受益人指定多样化

受益人不受血缘限制(需要关系证明和利益诉求),可以是未出生的孩子。

当然了,为人父母的我们,当拥有一定资产时,都希望可以顺利传承给子女。

投保增额终身寿,可以通过指定受益人,把钱传给我们想要给的人,避开遗嘱继承、法定继承等麻烦和法律纠纷。

08

投保规则灵活,范围广

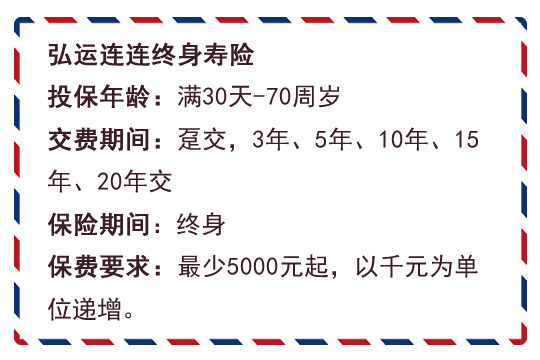

增额终身寿,7天-65周岁都可以投保,保障终身。

交费期间可以趸交,2/3/5年/10年交;

交费方式可以年交/半年交/季交/月交/趸交。

还可以隔代投保,比如爷爷奶奶送给孙子孙女的生日礼物,外公外婆给外孙买,更人性化。

写在最后

只有保险,像增额终身寿,能够在人生的不同阶段,帮我们对冲风险,并在最需要的时候给予雪中送炭的帮助。

功能如此强大的增额终身寿,值得你拥有!

目前收益不错的增额终身寿有信泰如意尊和横琴琴童尊享。

如果看重现金流,希望回本快,可选择如意尊;不确定什么时候会领取,看重整体高收益,考虑琴童尊享。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!