每年最高省30%

光大永明嘉多保这款重疾险其实是一款去年的重疾险产品了,因着重疾可额外赔付20%、并且最高可赔付6次而一度成为网红产品。这款产品的优势还在于恶性肿瘤单独分组,核保条件宽松,甲状腺结节,二级及以下可以按标体承保。现如今,这款曾经的网红产品即将下架了,想必有不少正在观望且犹豫要不要赶这一趟嘉多保末班车的小伙伴。我们今天就来对光大永明嘉多保这款重疾险做一个全面测评,看看这趟末班车到底值不值得上。

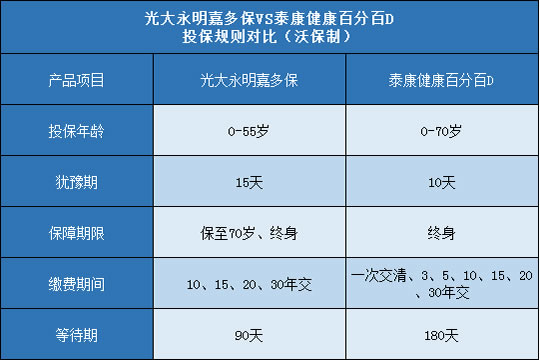

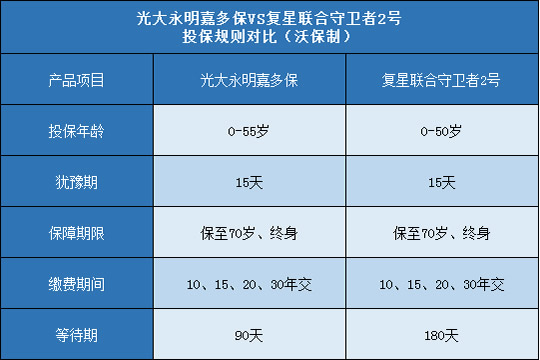

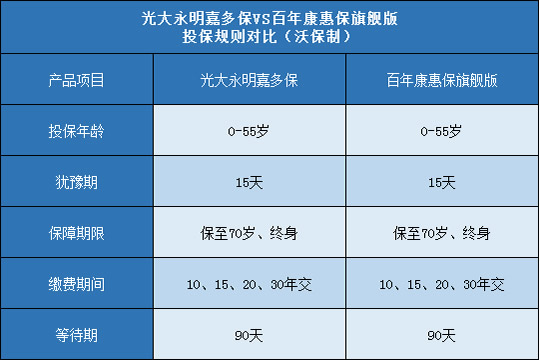

一、投保规则

1、投保年龄:0-50周岁

2、 保障期:至70岁/终身

3、 最长缴费期限:30年

4、等待期:30天

二、保障内容有哪些?

1、重疾保障

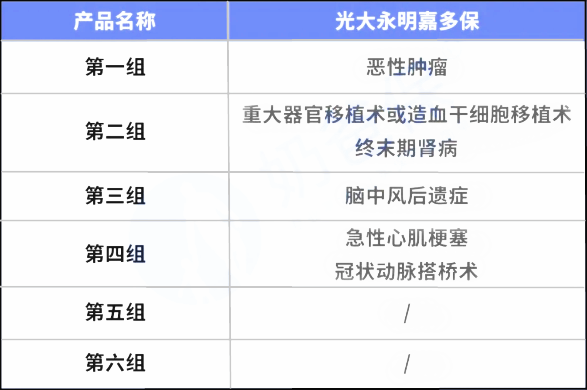

重疾保障涵盖了110种重症疾病,分6组进行赔付,每组只能赔付1次。

如果在保单前10年且50周岁前确诊重疾则额外赔付60%基本保额。其他情况赔付比例为100%。

重疾险的选择要关注重疾分组赔付情况的赔付情况,请看下表:

2、中症保障

中症保障涵盖了25种中症疾病,不分组进行赔付,最多可赔付2次,没有间隔期。

3、轻症保障

轻症保障涵盖了40种轻症疾病,不分组进行赔付,最多赔付3次,没有间隔期。

值得关注的是,轻症保障的赔付保额是递增的,3次赔付比例分别为30%、35%和40%。

3、身故保障

若被保人18周岁前身故的话则赔付已交保费,若被保人18周岁后身故则赔付基本保额。

4、保费豁免

光大永明嘉多保对于投保人和被保人都可附加重疾/中症/轻症保费豁免保障。

如果被保人确诊合同约定的重症/中症/轻症,则可以豁免后续的保费,合同依旧生效。

5、可选责任

① 恶性肿瘤保险金

首次确诊恶性肿瘤,赔付已交保费,且豁免后期保费,每间隔3年后,第二、三次确诊恶性肿瘤,可赔付100%基本保额。

②特定心脑血管疾病

如果在等待期后首次确诊合同约定的特定心脑血管疾病,按照一定比例赔付保险金;若在等待期内首次确诊,赔付已交保费。

③投保人豁免

若投保人患轻症、中症、重疾、身故、高残,疾病终末期,可豁免后期保费,合同继续有效。

光大永明嘉多保的可选保障责任很丰富,其中恶性肿瘤保险金及豁免、特定心脑血管疾病这些保障投保人都可以根据自身需求进行灵活选择。

三、优缺点梳理

1、优点

①等待期较短

目前市场上的重疾险等待期为30-180天不等,光大永明嘉多保的等待期为30天,等待期较短,对消费者有利。

②重疾额外赔付

光大永明嘉多保的重疾保障中,若被保人在保单前10年且50周岁前确诊重疾额外赔付20%基本保额,一共赔付120%基本保额,保障力度还是比较好。

③重疾分组赔付情况友好

光大永明嘉多保将恶性肿瘤单独分组,6种高发重疾分散在4个组别中,提高了多次赔付的效率。

④可选责任丰富,投保灵活

光大永明嘉多保的可选责任有恶性肿瘤保险金、特定心脑血管疾病保障、投保人豁免3项,投保人可根据自身需求进行自由选择,投保灵活,针对性强。

2、缺点

①投保年龄范围不够广泛

一般来说,同类产品的最高投保年龄为55周岁,而光大永明嘉多保的投保年龄最多只到50周岁,投保年龄不够宽松,这一点对老年朋友不够友好。

四、说在最后

光大永明嘉多保这款重疾险总的来说是一款性价比较高的重疾险,保费不高,但保障全面,能成为一款网红重疾险还是不无道理的。有喜欢的朋友可以在它正式下架前上一波这趟末班车,毕竟正式下架后以后就买不到咯。