每年最高省30%

信泰如意尊是信泰人寿旗下热度比较高的一款增额终身寿险,不仅有保障,还能理财。前不久,这款产品取消了10/15/20年长期缴费,不少人表示有点遗憾。这不,近日,信泰人寿将这款产品进行了升级,升级为如意尊2.0版。具体收益如何?值不值得入手呢?

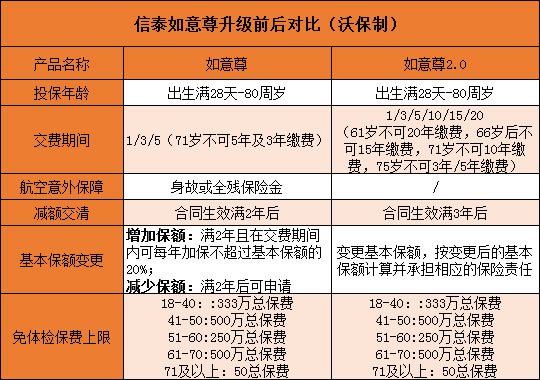

信泰如意尊VS如意尊2.0版,区别在哪?

产品对比介绍:

可以看到,升级后的如意尊2.0版放宽了期交的投保年龄上限,去掉了航空意外保障。

缴费期间:如意尊目前仅有短期缴费,而如意尊2.0可以长期缴费,最长可选20年。

如意尊2.0版本3年/5年缴费最高投保年龄为75岁,而如意尊70岁以上只能趸交。

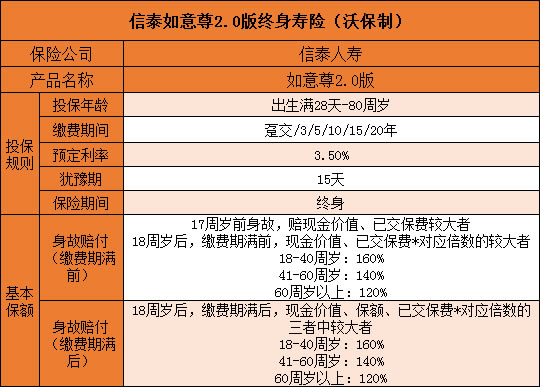

信泰如意尊2.0版怎么样?具体保障内容

产品详解:

特色亮点:

亮点1:缴费期选择多

如意尊2.0可以选择趸交、3年、5年、10年、15年、20年交,多种缴费方式,灵活选择,满足不同人群缴费情况。

一次性缴费,比较适合手里有闲钱的人群,交的越早复利滚存越厉害。

亮点2:保额递增

自第二个保单年度起,有效保险金额每年以3.5%递增,年年增长。

亮点3:权益变更、适时申请

投保人根据财务状况,可申请变更基本保险金额,灵活人性化。

亮点4:保单借款、灵活规划

如果手头资金需周转,可以根据需要,申请保单借款,灵活周转资金。

如意尊2.0版收益如何?

我们通过一个案例来看:

林先生生给刚满月的女儿(小芊)投保「信泰如意尊2.0版终身寿险」,5年交费,年交保费5万。

保单利益演示如下:

小芊在大学4年期间,假如学费每年2万,合计8万,而且此时的现价还有443530元。

小芊30岁结婚,需要用10万,可以领出来10万元,此时依然还有46万多的现金价值。

假如小芊工作5年有了一定的积蓄,决定创业,准备再取出来十万备用金,这个时候现价还有45万多。

想要用钱,怎么拿出来?

有两种情况:

增额终身寿险本身就是寿险,如果被保险人身故或者全残会赔付一笔钱。

另一种就是可以采取「减保取现」或者「退保」的方式拿钱出来。

能拿多少钱,就要就看保单年度的现金价值,剩下没有取出来的钱,可以继续在账户里复利生息。

信泰如意尊2.0版适合哪些人群?

1、想选择10年及以上缴费期,减轻缴款压力的的人群。

2、更看重未来长期身价保障和现金价值的人群。

3、对于加保、减保没有明确需求,更看重资产传承的人群。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的疑问,助大家配置适合自己的保障~~