每年最高省30%

自从年金险的最高预定利率下调后,很多人就把目光放到了增额终身寿上,大家都想着同样都是定价3.5%,增额终身寿通过减保取现,收益也不差,还更灵活。

既然有这市场,那么年金险当然也不会错过,例如,今天要聊的如意享七金版,就完美结合了年金险和增额终身寿两者的优势!

听说后期收益能超4.025%,那么信泰如意享七金版到底怎么样?收益有这么高吗?

产品设计比较特别。

每年最低交5000千元,且必须是1000元的整数倍,门槛不算高。

每年的年金领取的是有效保额,有效保额是每年以7%递增,

每年能领到的钱是越来越多的,还保证领取25年,收益有保障。

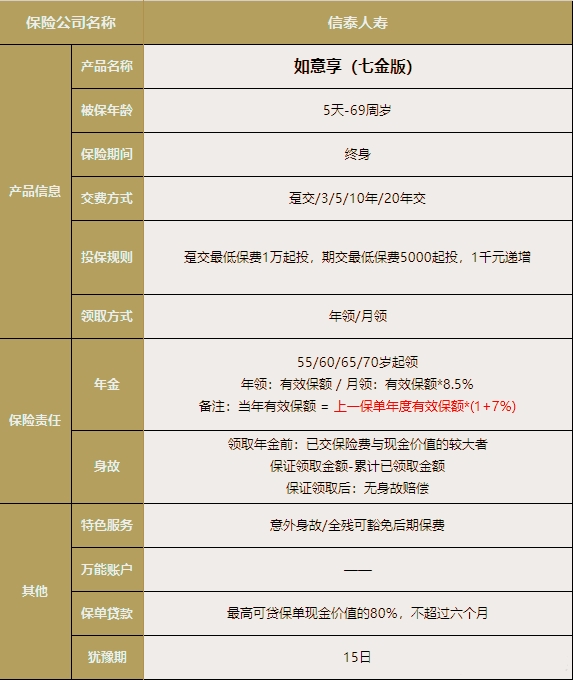

承保公司是信泰人寿保险股份有限公司,注册资本50亿元,总部在浙江;

2020年第2季度银保监会考核结果:

综合偿付能力充足率:154%

最近一期的风险评级:B

信泰人寿是07年成立的公司,之前线下产品卖的比较多,去年年底开始看重线上销售,疯狂输出,出了不少网红爆款保险产品,

比如去年的年金爆款——如意享,线上第一款卖爆的年金产品,可以说是开创了线上卖年金产品的先河,上车的都说好,可惜已经停售。

现在的如意享七金版,可以说是如意享的2020版本,产品也不差。

想要了解信泰如意享七金版或者更多高性价比保险产品,点击免费获取方案,不管是否投保都可免费获取多位专家制定的顶级保险方案!

如意享七金版的有效保额每年递增,年金领取不影响现价,现价/身故金特别高。

在这点上和增额终身寿险的功能很像!

那么具体收益怎么样?

举个例子给大家演算一下,如意享七金版的收益具体如何:

*案例:李先生,30岁,年交10万,分交5年,60岁开始领取。

那么,李先生的利益演算大概是这样的:

60岁开始,第一年领取的年金为25652元,往后每年领取的年金会以7%递增。

在85岁的时候,

累计领取年金:1761691元,约176万;

此时已经领完了保证领取金,所以在85岁之后身故就没身故赔偿了。

不过保单的现价还在,85岁如果选择退保,退保金:952910元,约95万;算上累计领取年金,共计约258万元。

此时,比本金多出约208万元,实际收益率IRR=3.63%。

如意享七金版,收益超4.025%,在养老型年金险里,如意享七金版的领取收益不算不高。

但在后期,7%每年递增年金的优势就能完全显示出来,活的越久,收益越高。

算上现价,收益绝对杠杠的!

同样的案例,如意享七金版的领取收益一直会比同类产品的要高,特别是在85岁之后的收益更高。

如果,家族有长寿基因(活到99是真的能薅光保险公司的羊毛)更看重后期整体收益的,可优先考虑信泰如意享七金版!