每年最高省30%

一、交强险保额提高

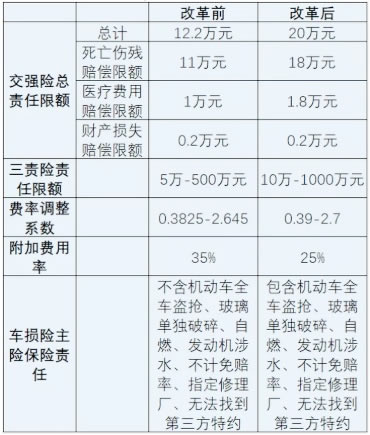

将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

↓

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

目前,普通家用小汽车交强险基本费率为950元,现在规定最高打7折,改革后最高打5折,可减少支出190元。

二、商业三者责任险最高限额提高

《指导意见》将示范条款的商业三者责险责任限额从5万-500万元档次提升到10万-1000万元档次。

↓

一家保险中介机构的负责表示,这年提升主要是考虑到经济社会发展水平,满足更高的风险保障需求,以更好地发挥经济补偿和化解矛盾纠纷的功能作用。

三、商业险主险责任扩大车损险主险条款在现有保险责任基础上,增加7个方面的保险责任:

❶ 机动车全车盗抢;

❷ 玻璃单独破碎;

❸ 自燃;

❹ 发动机涉水;

❺ 不计免赔率;

❻ 指定修理厂;

❼ 无法找到第三方特约;

车损险主险增加的这7项保险责任,过去分属7个附加险,消费者只能投保相应的附加险才能获得对应的保障,《指导意见》将附加险放进车损险条款,大大提高了车损险的保障范围。

商车险保险责任更加全面。新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

四、商业附加险费用率下调

《指导意见》将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。

实际操作中,附加费用率可以简单理解为手续费率。在今年4月由中国银保监会财险部下发《示范型商业车险精算规定(征求意见稿)》中,附加费用率上限由35%下降到30%。

《指导意见》进一步下调至25%,体现出监管打击车险价格战的态度更加明确。对于车主来说,这意味着买车险时获得的“福利”将会缩水。

五、费率系数范围有调整

将现行的“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。第一步将自主定价系数范围确定为0.65-1.35,第二步适时完全放开自主定价系数的范围。

银保监会有关部门负责人表示,改革后,商车险基准保费价格将大幅下降,预计消费者的实际签单保费也将明显下降。

六、强化对中介的管理

《指导意见》将强化对中介的管理,建立健全车险领域保险机构和中介机构同查同处制度,严厉打击虚构中介业务套取手续费、虚开发票、捆绑销售等违法违规行为。

推动保险机构与中介机构完善信息系统对接等建设,规范手续费结算支付,禁止销售人员垫付行为。禁止中介机构违规开展异地车险业务。

划重点:罚款、撤职、停业务,近年来,监管部门针对车险市场的各类乱象持续重拳出击,目的正是为了给车险市场创造公平有序的竞争环境,《指导意见》提出“全面加强和改进车险监管”的初衷也是在此。另一方面,监管的守土尽责也是为了把握好改革的时机、节奏和力度,防止大起大落,促进市场稳定。

↓

责任限额的提升、险种责任整合,以及无赔款优待系数记录范围扩大到前3年,都有利于为消费者提供更加全面完善的车险服务,更好发挥保险经济补偿和化解矛盾纠纷的功能作用,从而更好地满足消费者风险保障需求。

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!