每年最高省30%

对于车险这一块,其实挺多人都希望能改革一下的,这不,刚出来的消息,银保监会正式印发了《关于实施车险综合改革的指导意见》将于2020年9月19日开始实施!

还有不到一个月时间,史无前例,力度很大,涉及主体多,影响很深远。

车险综合改革有哪些影响?

一、对车险客户加量不加价

此次改革以保护消费者权益为主要目标:

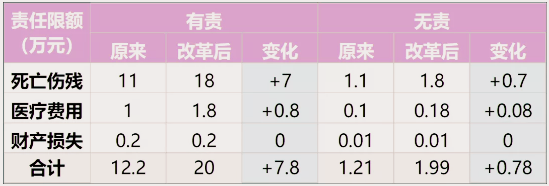

A、交强险责任限额上来了

交强险总责任限额

从12.2万提高到20万,无责任限额同比例调整,从1.21万提高到1.99万。

B、商业三责险限额也上来了

示范产品商业三责险责任限额,从5万―500万元档次,提升到10万―1000万元档次。

C、费用下去了

在道路交通事故费率调整系数中,引入区域浮动因子,浮动比率上限不变仍为30%,下浮最低由-30%扩大到-50%。意味着,如果安全驾驶,最多可享受五折优惠!

D、保障更全了,服务优化了

缺乏的、没有的保障增加开发,有争议的删除了,将不足的保障优化。

具体来看支持在现有基础上增加保险责任,如机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水等。支持开发附加险产品,如车轮单独损失险、医保外用药责任险等。

合理删减易引发理赔争议的免责条款,合理删减事故责任免赔率,无法找到第三方免赔率等免赔约定,此外还鼓励探索创新产品。

以前是变着法子返利,今后是直接从保费让利,此次改革对客户来说,价格基本上只降不升

保障基本上只增不减,服务基本上只优不差,改革红利真真切切。

二、对大小保险公司影响都一样

1、附加费用率合理下调

附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。

2、纯风险保费测算完善

根据市场实际风险情况,重新测算商车险行业纯风险保费,每1―3年调整一次。

3、逐步放开自主定价系数浮动范围

将“自主渠道系数”和“自主核保系数”,整合为“自主定价系数”,第一步范围确定为[0.65-1.35],第二步适时完全放开,但是在初期更加严格管控。

4、手续费比例上限限制

合理设定手续费比例上限,降低过高的手续费水平。

5、开发创新产品,加强技术研究

改革鼓励中小财险公司优先开发,差异化、专业化、特色化的商车险产品,优先开发网销、电销等渠道的商车险产品,加强科技研究,提升服务水平。

以前市场是以价格杀出血路,改革后将靠产品和服务制胜。改革对大小保险公司影响都一样

不用处理乱七八糟的费用,不用再变着法子返利,以有竞争力的产品、差异化的服务、科学的经营与管控,安安心心做业务、踏踏实实打市场,对险企整体来说是利好的。

三、对“真假”中介影响差别很大

对有真实业务的中介影响不大,不必焦虑,该干嘛干嘛。但对于过账业务的中介将是致命一击,以前财务数据失真,利用中介套取费用,屡罚不止。在改革开始后,中介车险收入将趋于合法规范。

四、车险市场发展将从高速到优质

曾经不少险企车险发展的脚步都陷在了乱象的泥沼,改革后负和博弈的局面将消失,逐步走出恶性循环。竞争模式将面临巨大改变,从拼价格,拼佣金,到拼运营,拼服务,拼效率,拼成本。

虽然短期来说,保费、费用、利润,都会面临不少压力。但长期来看,这是从高速增长向高质发展必经的阵痛之路。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!