每年最高省30%

车险,对于有良好驾驶的老司机来说,无疑是有利的,几年不出险,车险保费很低,但是一旦出现,保费蹭蹭的往上飙,这就让不少私家车车主在三千元类的范围赔偿经常自己私了。

最近,银保监会出台了关于《实施车险综合改革的指导意见》,那么2020车险改革什么时候开始?有哪些变化?改革后保费对比是高了还是低了?

依据《关于实施车险综合改革的指导意见(征求意见稿)》的通知来看,这份拟定的意见稿只是向社会公开征求意见,并没有板上钉钉。

但是意见反馈截止时间为2020年8月8日,也就是说一来二去,意见收集完毕后,需要拟定。

目前银保监下发了《关于实施车险综合改革的指导意见》,将于2020年9月19日开始实施。

想要了解更多2020车险改革信息,直接点击在线咨询或者在文章开头或末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!

1、车损险新增7项附加责任

原车损险是保障自己车辆受损的,改革后将7项附加险将合并到车损险保障范围之内,之后保障会更加全面。

新增的附加险有全车盗抢险、玻璃险、涉水险、自燃险、不计免赔险、无法找到第三者特约险、指定修理厂险。另外修订版还开发了车轮单独损失险、医保外用药责任险等附加险。

2、删除易发生理赔纠纷的免责条款

《征求意见稿2020版》删除了一些实际中容易引起理赔纠纷的免责条款,例如地震、台风、洪水等自然灾害导致的车辆损失,车险改革之后将纳入车险保障范围之内。

3、取消事故责任免赔率

发生车险事故,保险公司理赔前会重复一定的责任免赔率,再进行赔付。根据之前的车险责任一般是扣除5%-15%的事故免责率。如果应由第三方承担损失,但无法找到第三方的话,需扣除30%的绝对免赔率。违反安全装载规定,但不是发生事故的直接原因,这种情况下需增加10%的绝对免赔率。

在《征求意见稿中》删除了机动车事故责任免赔率,车主们的权益更有保障,可在一定程度上减少理赔纠纷。

4、开发驾乘人员意外责任

乘驾人员意外险金额提供身故保障和伤残保障,这项责任和原有的车上人员责任险融合,不仅可以保障车上人员的安全,也能保障驾驶人员的人身安全。另外这项责任有绝对免赔率特约条款和反季进水损坏除外责任特约条款,可减费附加,车主们可自主选择。

5、增加机动车增值服务特约条款

为了给消费者享受更好的便捷服务,制定了增值服务附加条款。车主投保了机动车保险可投保特约条款,分别有道路救援服务、车辆安全检测、代为驾驶服务、代为送检服务。

6、条款表述规范化

《征求意见稿2020版》对车险中部分释义的表述进行了规范,可使消费者更容易理解。

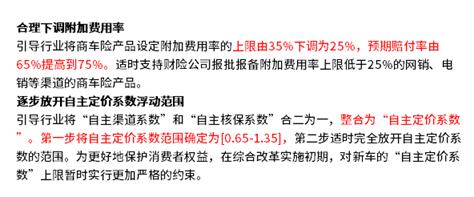

对于这次2020年车险第四次费改,车主保费有可能在这几个方面降低:

1、车险产品设定附加费用率:上限由35%下调为25%,预期赔付率由65%提高到75%;

2、理赔:改革后看三年内整体赔付情况,偶尔一次出险,基本不影响下年的保费上涨;

车险要买是毫无疑问的,但是车险也会存在一些不合理的地方,或者容易让人钻空子的情况,所以才会有一次又一次的改革,轮到现在已经是第四次了。从目前公布的意见稿来看,2020车险改革无疑对车主会更有利一些,特别是保费可能会有一些下降。

然而不管车险如何改革,涵哥都认为“道路千万条,安全第一条”,车险只是为我们提供一个事故发生后的保障,但是生命是不可重来的,所以安全行驶才最重要!