每年最高省30%

为什么要给孩子存教育金?

讲产品之前先来和大家聊聊为啥要买教育金这事。

养个娃得花多少钱?按我爸妈的说法,养我花了他们两老可以环游世界的钱。

这数不用算都知道,肯定得不少。

前期可能都还好,到了孩子慢慢长大,面临上学、结婚、买房等情况,这些钱就不是个小数目了。

给孩子存取这事,是所有父母都避开不了的难题。

所谓教育金,就是存一笔钱不动,留着给这时候用。相当于强制储蓄,还能长期稳定的增长。它本质就是一个保本保息的长期理财。

目前市面上主要有2类教育金的产品形态:

1.纯粹的教育金:少儿年金险

主要给大学的教育费或者婚嫁金准备的。

一般保障期到二三十岁,具体交多少年,什么时候返,返多少钱,都基本固定写在合同里。

2.用增额终身寿规划教育金

相较于年金险,增额终身寿更加灵活,

想什么时候取,取多少,都由自己掌握,所以能很好的规划作为教育金。

具体怎么操作,之前我也有提过👉《年金险和增额终身寿该怎么选》

我们说的教育金大多数指的是少儿年金险。

今晚要讨论的也是第一种少儿年金险的产品。

有什么好的选择?

关注年金的都晓得,去年的保监局把最高利率下调之后,新出的产品最高利率是3.5%,

定价为4.025%的产品是见一款少一款了。

仅存的几款4.025%产品中,教育金类型的,收益最高的就两款:渤海人寿大富翁(i宝贝)、信美天天向上👇

天天向上和i宝贝的基本信息

我们先来看看这两款产品的基本资料:

两款产品的形态差不多,都是给孩子买,然后在18/20岁成年之后开始领取。

i宝贝最低1元就能起投,基本上无门槛的“白菜价”,虽然只能选择趸交,但后期也能灵活加保。

相比之下,天天向上的交费规则有更多的选择,最低保费标准也相对较高。

天天向上和i宝贝的收益如何

我们直接举个案例来测算,看看i宝贝和天天向上的收益怎么样:

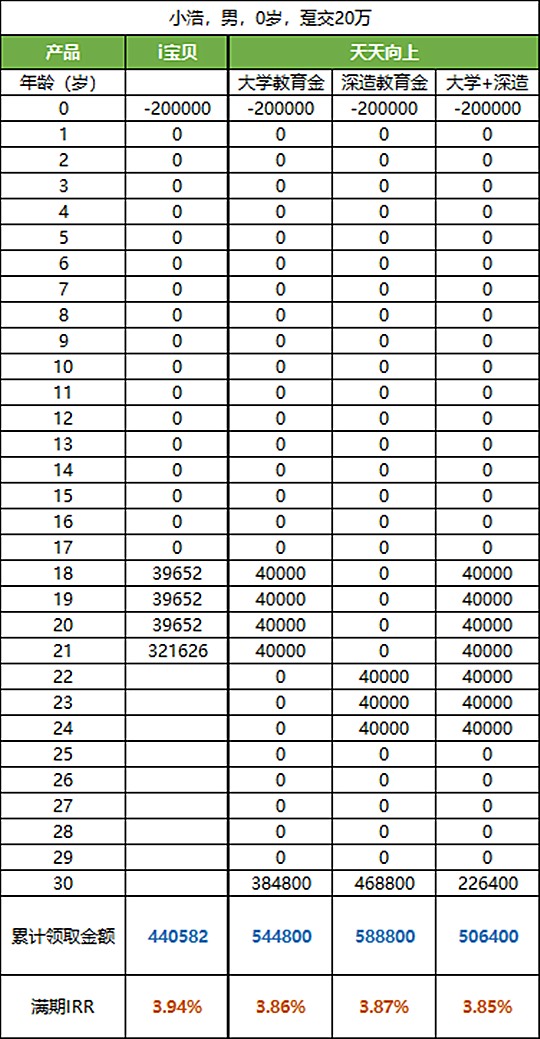

*案例:小明,0岁(满30天),趸交20万,保障至21岁/30岁。

i宝贝的领取规则很简单:

在18-20岁,小浩每年领取39652元;

21岁,能领到满期年金321626元;

累计领取年金:440582元,约44万;

比本金多了约24万。

实际收益率IRR=3.94%

而天天向上花样比较多,可选择的方案有3种👇

大学教育金:

18岁-21岁,每年领4万;

30岁,领取满期保险金384800元;

累计领取年金:544800元,约55万;

比本金多了约35万。

实际收益率IRR=3.861%

深造教育金(总领取金额最多):

22岁-24岁,每年领取4万;

30岁,领取满期保险金468800元。

累计领取年金:588800元,约59万;

此时比本金多了约39万。

实际收益率IRR=3.874%

大学+深造(领取期最长):

18岁-24岁,每年领取4万元;

30岁,领取满期保险金226400元。

累计领取年金:506400元,约51万;

此时比本金多了约31万。

实际收益率IRR=3.848%

可以看出,无论选择哪个方案天天向上的累计领取金额都比i宝贝的要高,

毕竟满期金得等到30岁才能拿,时间更久,复利增长的空间大,

但实际内部收益率IRR并没有比i宝贝的高。

不过天天向上另一个更大亮点就是,它的现价很高,回本速度无敌快。

比如小浩的例子,在第二年,保单的现价就已经超过了保费,

所以即便是紧急情况需要钱,直接退保取现也绝对不亏。

而i宝贝在保单的前五年,现价一直都比所交保费低,这个时候退保取现就很亏。

在现价这方面,天天向上可以说有点无敌,灵活性很强。

总结

两款产品的收益率基本都能达到3.85%以上,收益都非常可观。

相较之下,天天向上教育金,功能性会更好,

可以长期持有到30岁领完满期金,也可以前期退保取现,收益都不差,流动性极强。

大富翁(i宝贝)比天天向上的收益率要更高,返还早,保期短,作为大学教育金正好合适;

而且起投低,最低1元起投,11周岁前可以加保,就算暂时不够钱也能先占个坑,也不亏。

其实天天向上还有个隐藏功能,有个转保权利,能转成养老年金,整体的领取和收益都非常可观。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!