每年最高省30%

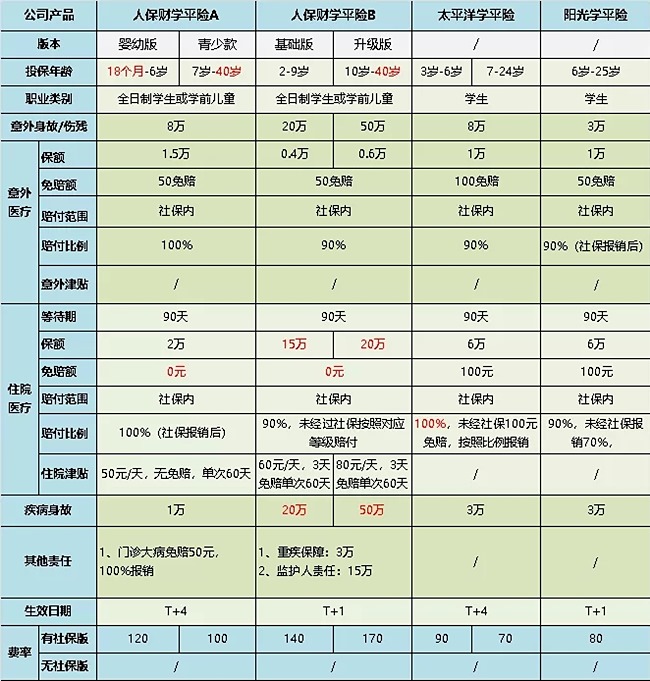

我们都知道,几乎所有的医疗险都是有健康告知的。对保险公司来说,为保险产品设置合理的健康告知也很重要,它是保险公司进行风险管控的最主要手段。所以没有健康告知的产品是很稀缺的,今天就来看看这些无健康告知的产品究竟怎么样?对比图如下:

以上产品,投保均未对健康状态进行询问,即使身体指标部分异常也可直接投保,

这就是学平险的独特优势,无健康投保。

单品点评部分对无健康告知的特征不再重复提及。

1、人保学平险A

保障责任:

产品亮点:

(1)投保年龄广:18个月-40岁全日制学生或学龄前儿童均可投保,只要是学生,40岁亦可。

(2)医疗责任优:不管是住院医疗还是意外医疗免赔额低,且社保报销后均可100%赔付。

(3)含门诊大额医疗:身故责任保额高达50万,是未成年寿险保额的封顶线。

产品点评:

投保年龄范围宽泛,3岁之前也可投保,

要知道3岁之前的幼儿发病率极高,而一般学平险的投保年龄都是在3-22岁之间。

从保障责任看,最突出的就是大病门诊责任,

像一些慢性病后期的治疗基本在门诊即可完成,如果单纯的住院责任是没法覆盖的,

整体来看产品不错,2万住院医疗责任,0免赔,100%报销,保费也只要100元。

但要注意,它的保障力度有限,医疗责任最高才2万元,

如果要保障全面,最好组合大额医疗险投保。

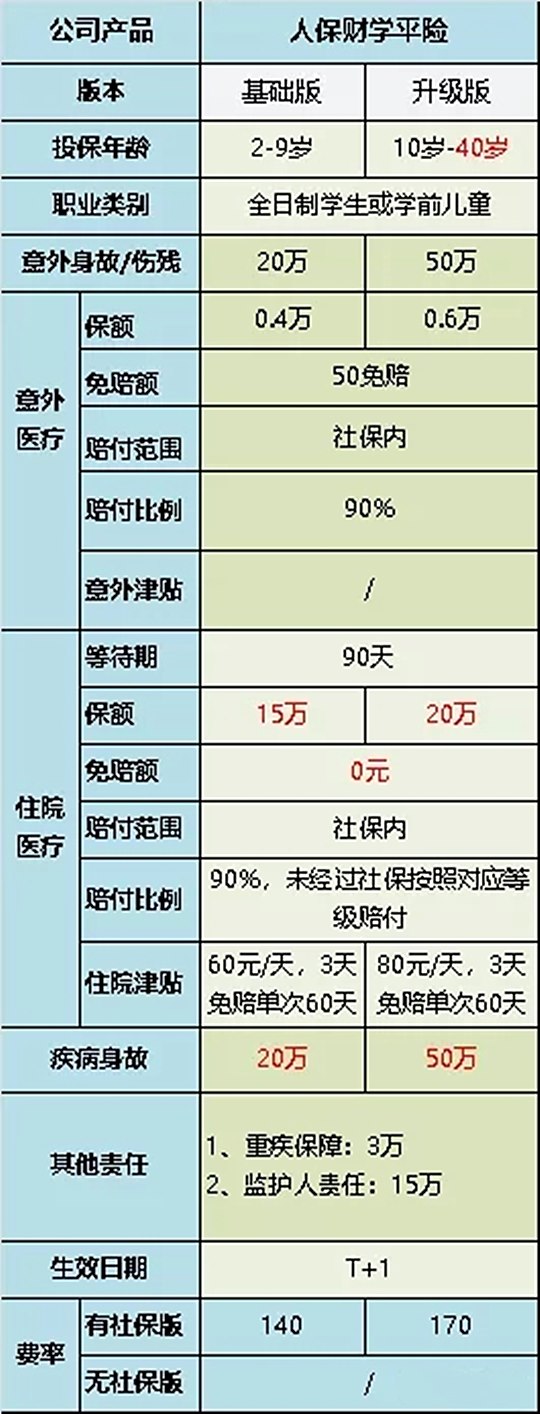

2、人保财学平险B

保障责任:

产品亮点:

(1)投保年龄广:2岁-40岁全日制学生或学龄前儿童均可投保,只要是学生,40岁均可。

(2)医疗责任优:住院医疗保额最高20万,0免赔,90%报销。

(3)寿险保额高:身故责任保额高达50万,是未成年寿险保额的封顶线。

产品点评:

这款产品核心优势为高额的住院医疗责任和寿险责任,在同类产品中比较少见。

住院保额最高20万,寿险责任最高50万。

注意的是,它的意外医疗保额有限,最高只有6000,且不能100%报销。

3、太平洋学平险

保障责任:

产品点评:

从保障责任来看,这款产品中规中矩,没有特别突出的亮点,住院医疗最高也只有6万。

值得肯定的是它的报销比例,经过社保可以100%报销,也有一定的寿险责任。

如果有社保做基础,比较适合跟其他的大额医疗搭配投保~

4、阳光学平险

保障责任:

产品点评:

这款产品的保障责任和保费跟太平洋学平险类似,也没有特别突出的亮点,

有意思的是它的报销比例,对没有社保的人群比较友好,即使不经过社保也可报销70%的费用,

对于小额的报销,跟按照分级等级比例赔付的形式相比,有一定的优势。

比较适合无社保人群投保~

以上产品都有自己特定的优势,可根据自己的实际需求,有针对性的配置即可。

产品没有完美的,适合自己就好~

总结

学平险虽然属于商业保险,但本身有一定的福利性,建议每个孩子都能拥有。

以上产品,给出我的投保建议:

如果要求不高,本身已经投保了大额的医疗险,可以选择太平洋或者人保财A款学平险,经过社保可100%报销,完美弥补大额医疗的免赔额。

如果本身没有社保,或者社保不在生活地,可选择阳光学平险,小额费用报销比例更高。

如果没有大额医疗的保障,可选择人保学平险B款,住院医疗责任最高20万,或者两款产品组合投保,保额做高。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!