每年最高省30%

百万医疗险可以报销社保无法报销的部分(起付线以下、封顶线以上、社保目录外的设施及药品费用),帮助我们解决看病贵的问题。但现在市面上的产品也很多,很多朋友也不知道哪款会更适合自己。为了帮大家解决这个问题,小沃为大家挑选出了5款产品。

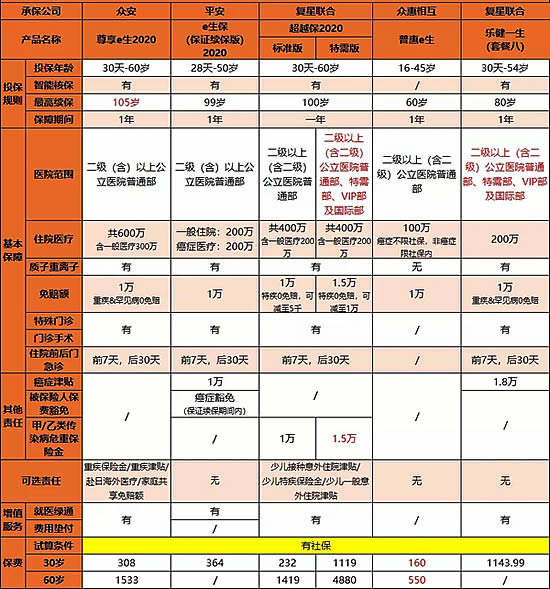

5款百万医疗险,参考下图:

直接上结论:

1,、综合素质最好:尊享e生2020

尊享e生系列是百万医疗险的开创者 ,不仅产品稳定、保障也很全面。

它作为众安的王牌医疗险,产品停售概率低,稳定性很有保证。

责任覆盖住院医疗&重疾医疗&外购药&质子重离子,最高可报销600万,还可附加重疾住院津贴&重疾保险金,保障十分全面。

如果没有其他的偏好,选它准没错。

2、大品牌:e生保(保证续保版2020)

平安e生保(保证续保2020版)最大的特点是品牌大,稳定性高,服务更完善,更适合看重品牌和服务的人群。

但缺少住院垫付、外购药等保障。特别是外购药这一项,高额的靶向药、癌症特效药需要从院外购买的情况并不少见,在意这方面建议选择其他产品。

3、保障全面:复兴联合超越保2020

它有6年保证续保,免赔额可减少至0.5万。

而且可报销人工肺ECMO、ICU等费用,甲、乙类传染病有额外赔,少儿保障有加油包,还可以加钱选择含特需部的版本。

对6年保证续保比较偏好的用户,超越保2020值得考虑。

4、非标体不二选择:众惠普惠e生

这款产品主打健告宽松(仅一条),而且价格低,续保条件也好,理赔后不影响续保,停售后可免健告免等待期续保本公司其他产品。

但没有质子重离子&抗癌外购药报销,买不了其他产品,再考虑它吧。

5、带门诊:乐健一生

它最大的亮点就是可以报销门诊费用,用户还可选0免赔的版本,但价格较贵,适合预算充足或门诊就医多的朋友。

但需要提醒大家的是,这款产品的健告比较严格,既往症不赔,购买的时候一定要注意。

小沃总结:

保险没有绝对的好坏,只要满足你的需求,就是好产品。今天这5款医疗险就可以满足不同人群的需要。

如果你的医保已到位,不妨考虑搭配一份医疗险来解决未来看病贵的问题。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方“免费获取方案”,我们会分配专家为您解答关于保险和理财的任何疑问,助大家配置适合自己的保障~