每年最高省30%

横琴臻享一生年金险是一款隶属于横琴人寿的年金险。横琴臻享一生年金险具备收益稳定、风险低、保障全等特点。

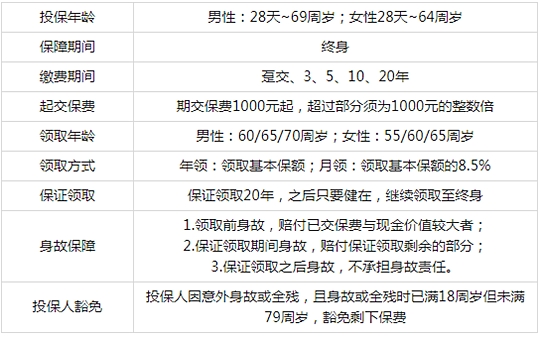

一、横琴臻享一生养老年金险保什么?

我们先来看看这款产品的基本资料:

二、横琴臻享一生养老年金险利益演示

我们通过一个案例来深入了解一下。

30岁的李先生希望给未来的养老做一些补充,投保臻享一生,年交保费5万元,交10年,计划60岁起领养老金,基本保额为67550元;

这个是利益演示表(部分)

从这个表中有两个比较重要的信息:

第一,在保单的第18个保单年度末,现金价值(俗称退保金)开始超过累计已交的保费;如果本身购买保险需求就是做养老的,那么这一点不用太注重。

第二,在60岁开始领取养老金67550元(基本保额)如果换成月领的话,即为67550*8.5%=5741.75元。那么保证领取20年的话,即是67550元*20年=1351000元,累计交的保费是50万,保证领取金额/保费金额约为2.7倍。

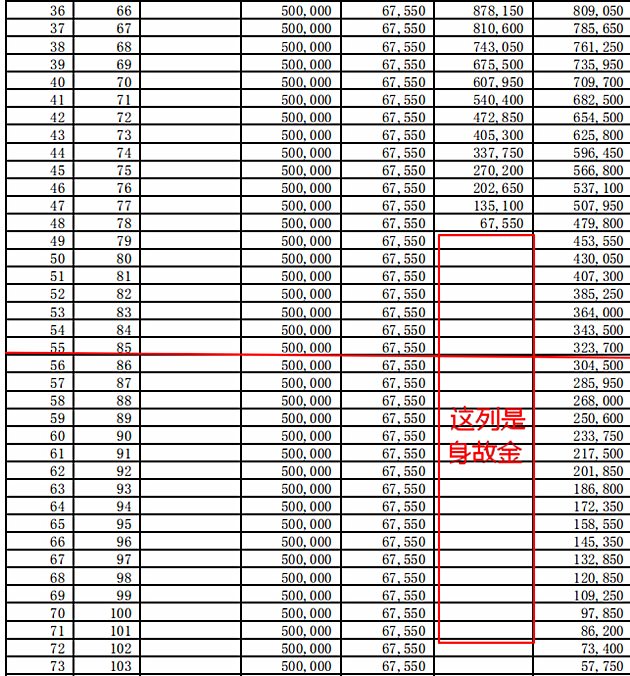

这个是承接上图的部分

这份利益表也有两个重要的信息:

第一、我们可以看到身故金那一列,在保证领取期间后,是没有身故责任赔付的,但同时我们可以看到最右侧的现金价值是一直存在的。换而言之,如果在20年的保证领取期后依旧健在,我们可以选择继续每年领取67550元的养老金至身故;也可以选择退保,一次领取现金价值,结束合同。

第二、假设李先生领到85岁时,不想再领了,选择退保,此时的保单价值为323700元,领取这笔钱后,合同就结束。

这款产品是利益是确定的,所有保险利益都会写进合同,而且起投点也比较低,积少成多;

三、横琴臻享一生养老年金险有什么优点和不足?

产品优点

优点1、最长缴费期可选20年

很多人,比如说一些小编,收入没有很高,每年没有多少钱可以交保险费,而且交费期比较短的话,能够累计的缴费金额也会比较少,之后每年能领到的养老金也不多。

而横琴臻享一生交费期可以达到20年,这样每年交的钱就不会那么多,但累计的缴费金额比较高,等我们老的时候能拿到的钱就会更多。

优点2、保单一直有现金价值

很多同类型的产品,在开始领取养老金的时候保单价值就会下降为0。

而横琴臻享一生在开始领取养老金后,还会一直保有较高的现金价值。

万一我们需要用钱,就可以通过退保而拿回来一笔钱,相当于多了一种选择。如果不退保还可以传承给孩子。

优点3、保单综合收益高

横琴臻享一生的养老金领取部分的预定收益是3.5%,但是如果加上保单的现金价值后,横琴臻享一生的综合年化收益会越来越高,到了90岁甚至可以超过4%,这个综合收益率是超过大部分养老年金险。

优点4、有最低保证领取年限设置

其实我们购买年金险最怕的应该是万一发生什么意外,不能继续领年金了,不是就亏了吗。

但横琴臻享一生有设置最低保证领取年限,确保不会亏损。万一不幸去世了,剩下未领到的养老金会赔付给身故受益人,这样就不会发生亏损了。

不过需要注意的是,臻享一生回本还是比较慢的,五年交的话,拿回本金需要十几年,这个时间有点长了。

如果想用这款产品理财的话,一定要做好长期持有的准备。有这方面需求的,可以了解一下。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!