每年最高省30%

现在的保险五花八门,我们应该给家长们推荐什么样合适的产品呢?今天就来把少儿重疾险给捋一捋,根据的偏好从而选择出合适的产品。 一般情况下对于重疾险来说,保障时间短的(定期)比保障时间长的(终身)便宜,赔付次数少的比赔付次数多的便宜。我们就从预算由低到高的顺序来介绍。

一、定期少儿重疾险

选定期重疾险有两个考虑,一个是缩小预算,一个是保障搭配。

预算有限的情况下,先将孩子前几十年的保障做足了,等经济宽裕后再为后面的时间做打算。

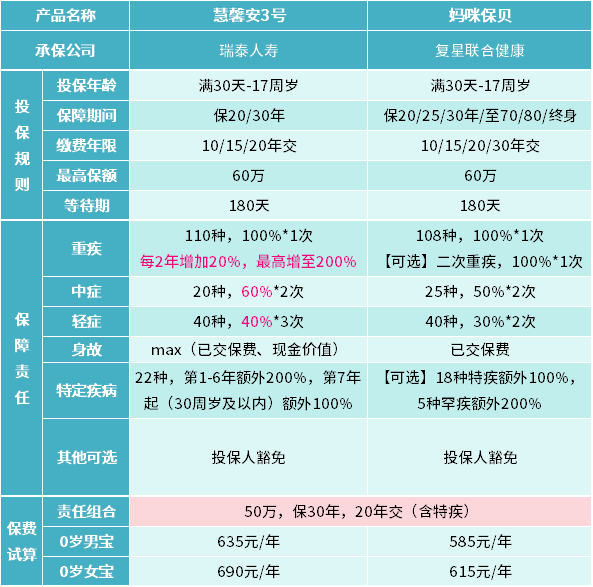

比如慧馨安3号,保额50万,保障30年,连续交20年,对于0岁的男宝宝每年只需要交635元。而且它的保额每2年可以提升20%,也就是说到了第11年,起初50万的保额已经升为100万,保费不变,保额翻倍!

另一个是出于险种搭配做高保额的考虑。可能有部分家庭已经给孩子配置了一款保障终身的重疾险了,但保额还有提升的空间,可以通过加购定期重疾险来大大提升前几十年的保额,有效抵御大病风险。

二、终身少儿重疾险(单次赔付)

如果条件允许的话,给孩子配置终身的重疾险是很好的。相对成人来说,小孩子的重疾险费率要美丽很多。选择保障终身、30年交,包含特定疾病保障,50万保额的年交保费只需要2000左右。

妈咪保贝的优势在于特定重疾的保障,18种特定疾病额外赔付100%基本保额、5种罕见疾病额外赔付200%基本保额,并且不限制确诊时的年龄。

健康保少儿版的特疾保障是赔付100%基本保额,但是限定了确诊年龄,只承担22岁之前发生的保险事故。不过它的优势在于可以附加一个特别关爱保险金,22岁到70岁之间发生的保险事故,不管是重疾还是中症还是轻症,都翻倍赔付,让成年后在重疾高发年龄段可以享受更高的保额保障!

三、终身少儿重疾险(多次赔付)

如果想把终身保障做的再周到一些,可以购置多次赔付重疾险。这里的多次赔付指的是重疾次数。而重疾能够多次赔付不仅仅在于它的赔付次数。

单次赔付重疾险重疾赔付过一次后保单就终止了。对于小孩子来说,人生轨迹还很长。而现在的很多种大病都有年轻化趋势。家长们要考虑到的一种情况是,如果孩子在岁数还不大的时候患了重疾,得到保险公司赔付后保单终止了,这也就代表基本上与保险产品绝缘了,几乎没有重疾险产品愿意承保得过重疾的群体。那孩子在这之后该如何?

这才是多次赔付重疾险的闪光点。赔付一次重疾后保单还是有效状态,继续提供保障。

由于妈咪保贝可以附加重疾二次赔付,所以这里面又出现了它的身影。

与守卫者3号少儿版和多倍宝宝相比,妈咪保贝的优势在于特定疾病额外赔付不限制确诊年龄;

守卫者3号少儿版的优势在于前15年首次重疾有额外50%赔付,并且还能附加身故以及恶性肿瘤津贴保障;

多倍宝宝的重疾可以赔付5次,但是相比之下价格偏贵了。

沃保小结:

· 预算有限、或追求更高性价比,可以买一份定期的单次赔付重疾险,推荐慧馨安3号;

· 想保障更长远一些,建议买一份终身重疾险,选择单次还是多次赔付根据家庭的预算来决定,推荐妈咪保贝(单次、多次都可)、健康保少儿版(单次)、守卫者3号少儿版(多次);

· 如果想让保障更加充分,建议定期+终身的组合形式,例如慧馨安3号+妈咪保贝,让前30年的保障额度更上一层楼。

沃保网是全国保险代理人的家园,会派专家总监级的代理人为您服务,本文下方点击“免费获取方案”即可。买保险从此不上当!