每年最高省30%

平安颐享延年的基础信息

我们先来看看这款产品的基本资料:

产品设计很简单。

平安颐享延年的投保门槛挺高,趸交最少10万起,这个最低保费门槛一下子就拦住了不少人。

投保年龄上限延到75岁,年金领取最晚可选80岁。

后台总有留言问我,想给六七十岁爸妈买年金险有什么产品推荐的,这款就可以考虑。

比较特别的是保证领取时间可以自己选20年或者30年。

和大多数有保证领取的养老年金一样,开始领取之后保单的现金价值为0,退保没钱拿。

比较典型的,专注于领取的养老型年金险。

还附加一个万能账户:平安聚财宝20,保底利率是1.75%。

这个保底利率实在太低了,现在市面上万能账户的保底利率就算没个3.0%,基本上也是2.5%。

近期的结算利率也会在官网上公布,给大家查了查:

持续了一段时间都是5.0%,还算不错,承保公司是中国平安人寿保险股份有限公司,注册资本338亿元,总部在深圳;

2020年第1季度银保监会考核结果:

综合偿付能力充足率:221.7%

最近一期的风险评级:A

中国平安,绝对的国民级保险公司,大公司的招牌还是相当可靠的。

平安颐享延年的收益

接下来用1个案例给大家算算平安颐享延年的收益怎么样:

*案例:王先生,30岁,年交3万,分交10年,共计30万,60岁起领取,选择保证领取20年。

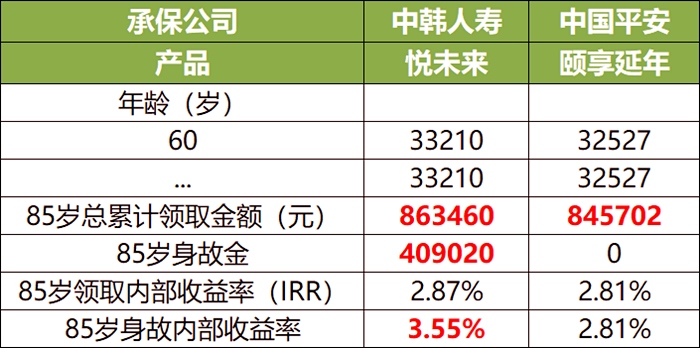

从60岁开始,老王每年的领取年金为32527元。

在老王85岁年末的时候,累计领取年金:845702元,约85万;

此时收益已经比本金多了55万

实际收益率IRR=2.81%

无论是选择保证领取20年还是30年,都算是做了个保底设计。

比如,老王同志在60岁的时候,只领了一年的年金,就不幸身故了。

那么,剩下19年的年金也会赔付给他,共计650540元,比本金多了约35万元。

此时身故,实际收益率IRR=3.07%。

保障期间是到106岁,如果能活到那个岁数,生存领取收益率会更高。

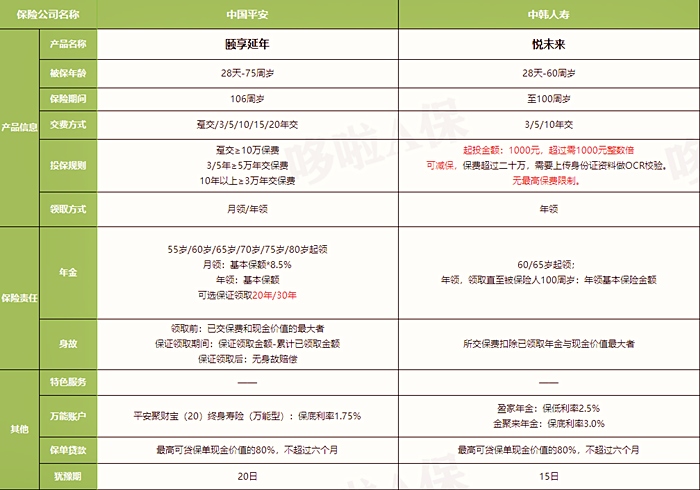

平安颐享延年和悦未来对比

我挑选了同样有万能账户的热门养老型年金险中韩悦未来来对比一下:

我们先来看看基本保障:

无论是被保年龄、交费方式还是年金起领年龄的选择上,都是平安的颐享延年会更多一些。

我们接着用老王的案例来对比收益:

王先生,30岁,分10年交,年交3万,60岁开始领取,保障到100周岁/106周岁

同样的案例,光以领取来说,悦未来还是稍稍胜一丢的。

而且,悦未来保障会更加全面,领取身故现价一个不漏;

平安颐享延年则是把重点放在领取上,开始领取后无现价,保证领取完成之后也没身故赔偿。

以万能账户来看吧,悦未来又优胜一些,两个万能账户可选,其中金聚来的保底利率是3%;

而颐享延年的聚财宝20保底利率才1.75%,选万能账户重点还是得关注保底利率。

总结

其实总得来说,两款产品各有优势;

平安颐享延年的领取收益率,还不错,算是线下大公司比较难得一见的了。

如果不考虑留给家里人的身故赔偿金的话,

比较喜欢大公司,认准中国平安的可靠背景,选颐享延年也可。

如果想要整体收益高,考虑的保障全面,万能账户保底利率高的话,那就选悦未来;

毕竟悦未来是目前为数不多,还没下架的预定利率为4.025%的年金,总体收益还是强了不少。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,获取更适合您的保险方案!