每年最高省30%

「金佑人生」是太平洋人寿的重疾险产品,也是一款分红险。太平洋「金佑人生」有好几个版本:「金佑人生」2017A款、「金佑人生」2017B款、「金佑人生2018」新款。

一、金佑人生2018都有哪些保障,升级了什么?

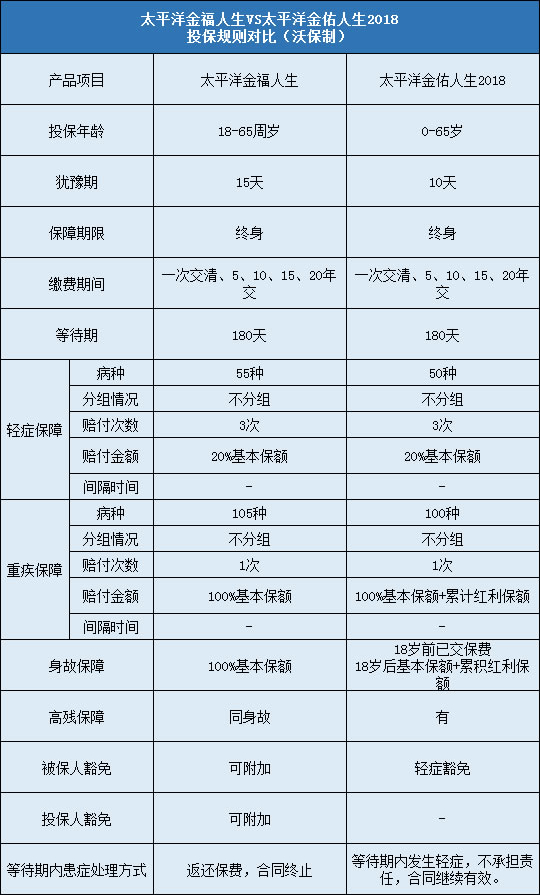

从太平洋金福人生到金佑人生2018,详细比对如图:

小沃对比了金佑人生提及的“特疾”,和通常所说的轻症无异,下文就用轻症来替代金佑人生的特疾。

我们先看升级前后都没变的方面:

1、有效保险金额=基本保险金额+累积红利保险金额

金佑人生是分红型的保险产品,重疾和身故除了基本保额外,还有保单红利:

保单红利包括年度红利和终了红利:

年度红利作为增额分配;终了红利分为关爱金和特别红利,在重疾或身故后合同终止时给付。

要注意的是,红利分配是不确定的。

虽说金佑人生按中档分红来算,在70岁以后的保额是蛮高的,但前提是要活到那时候呢。

分红的效果好像真的没有我们想象得那么厉害。

想要利用这个红利大赚一笔的概率很低;所以小沃不建议大家采取这种投机取巧的方式,毕竟,买保险买的是保障,而不是收益。

2、转换年金

这个就是大家熟知的养老金功能,本来一次过领取的保险金或减保的有效保额,转换成每年领取。

但小沃认为,这只是一个权利,噱头大于实际意义(毕竟还是那个保额,只是分期拿)。

如有任何疑问,欢迎点击在线咨询,免费获得保险专家服务。

二、金佑人生2017和2018的区别在哪里

1、提前给付升级为额外给付

金佑人生2017是提前给付:重疾和身故共用保额,重疾身故责任二选一。

即重疾赔付100%保额后,身故责任终止。

更“坑”的是,金佑人生2017连轻症都是提前给付的:

轻症和重疾共用保额,轻症赔付后,重疾保险金额相应降低。

实际上,市面上大多重疾险产品中的轻症是额外20-30%基本保额赔付的,很少有和重疾共用保额的情况。

升级后,金佑人生2018是额外给付,身故和重疾都是独立赔付的,升级得不错。

2、病种数升级,轻症多次赔付

金佑人生2018在病种数量方面有所提升,重疾增加12种,轻症增加30种。

虽说病种数量不是最重要的,但升级后增加病种数量也不是坏事。

6项重疾理赔率达到80%,对应的轻症的理赔率也是很高的,最好全部覆盖掉

金佑人生在升级后果然补上了这个缺口。

金佑人生2018不仅去掉轻症提前给付的诟病,还把轻症赔付次数从一次提到了三次。

3、保障升级,保费反而降低

既然升级了这么多,大家最关心的就剩保费问题了。

金佑人生2017的豁免需要额外付费,而金佑人生2018包含豁免功能。

对于30岁男性而言,保障终身20年缴费,含豁免保障的话,旧版年保费是19994.69元,新版年保费是19650元。

金佑人生2018不仅升级了保障,保费还降低了1.7%。

三、总结

升级后的金佑人生相较旧款还是不错的;但逃不掉的缺点就是“贵”。

可是,一款保费2w的重疾险真的适合你吗?

由于消费者保险知识的欠缺、保险行业的信息不对称性,大家在买保险的时候,会认为既然不会选产品,那选大品牌肯定没错。

大公司的产品,大多价格高。

对于一般的工薪家庭,保费预算有限,小沃建议,还是先别考虑这种分红型重疾险了,还是先老老实实把保障做好,再自己去学习理财知识,这样赚到的也许会比等待分红来得更多更快呢。

我不卖保险,我只是好产品的搬运工!直接点击在线咨询或者在文章末尾留言,免费获取多份保险方案。惊喜享不停,投保更轻松!