每年最高省30%

小沃心目中重疾险前三:达尔文3号绝对有一席之地!被市场称为“网红”不仅仅因为它的名字,还因为它的“内涵”—— 保障内容。

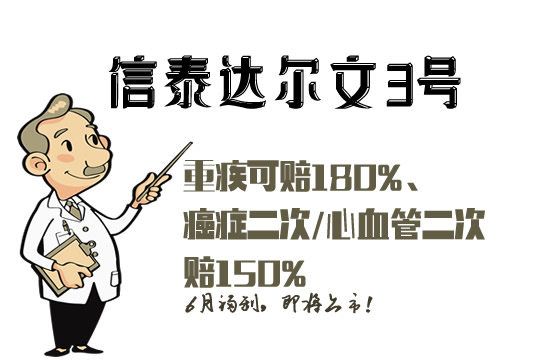

达尔文3号作为重疾险,给整个市场起到了很好的表率作用,确诊重疾,符合合同规定,一次性给付180%的基本保额。

比如选择50万的保额,确诊重疾,符合条件,一次性就能拿到90万的赔付,杠杆高达241倍,这赔付力度就是“王炸”的水准呀。

但令人遗憾的是,达尔文3号将在本月25号下架70岁计划,以后只能选择保障至终身,70岁计划终将成为历史。

为什么小沃这么在意这款产品呢?达尔文3号真的有那么好吗?

一、达尔文3号怎么样?能保什么?

达尔文3号是信泰人寿推出的单次赔付重疾险产品,最大的亮点小沃一开始就提到了:重疾额外赔付比例高。

那么除了这个亮点,达尔文3号还有哪些吸引人的地方呢?

接下来小沃带大家深入了解这款产品:

投保规则

保障期限:保至70岁/终身,

投保年龄:0-55岁

最长缴费期限:30年

保障期限以及缴费期限有多种选择,投保比较灵活,但是这个70岁计划将在本月25号下架,即将成为“有生之年”系列;

保障内容

1、重症保障

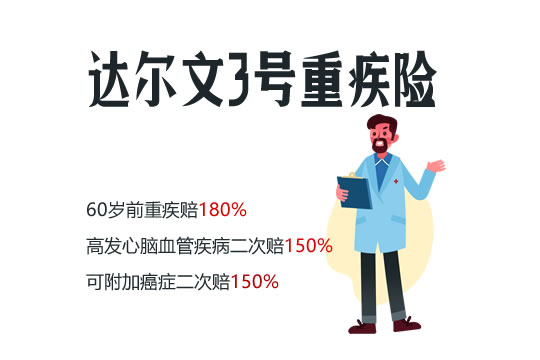

保障110种疾病,60岁前额外赔付80%保额,否则赔付100%保额。

目前市面上也有不少额外赔付的重疾险,但是达尔文3号在赔付比例上是比较高的,达到80%。

而一般的重疾险也就是额外赔付50%,或者60%,当然也有同样赔付80%,跟达尔文3号是一个东家的超级玛丽3号Max,想了解的可以戳这里:《超级玛丽3号max重疾险测评,重疾能赔1.8倍保额》

2、中症/轻症保障:

25种中症,不分组赔付2次,每次赔付60%保额;50种轻症,不分组赔付3次,每次赔付45%保额。

这个轻中症赔付比例是目前重疾险市场上保障力度比较好的。

轻中症是重疾的较轻状态,我们可以看看达尔文3号高发轻/ 中症的覆盖情况:

这款产品对于这些高发的中轻症基本都覆盖了,而且对于中度脑中风和极早期恶性肿瘤或恶性病变还有二次赔付,前者额外赔付60%,后者45%,间隔期是1年。

3、其他责任

可以附加癌症二次赔付和3种心血管重疾二次赔付,一旦确诊,额外赔付达到150%的基本保额。

4、保费

选择保障期限不同,保费也不同

比如同样是50万保额,30年缴费,30岁男性投保,保终身每年需要交6115元保费,而选择保至70岁,只需要4060元,相差2055元。

但是这款产品保至70岁的计划即将下架,如果想要选择保障至70岁的重疾险,小沃的建议是该出手时就出手。

上面是达尔文3号的保障内容分析,那么它的优点究竟有哪些呢?

二、达尔文3号优点有哪些?值得买吗?

1.保额比较充足

60岁前确诊重疾,符合合同要求可以额外赔付80%保额;

轻症、中症赔付比例高:轻症,按保额的45%来赔;中症,按 60% 赔付,而且极早期恶性肿瘤或恶性病变和中度中风有二次赔付。

高发心脑血管疾病 2 次赔:间隔 1 年以上就能再多赔 1 次,确实挺不错吧。

原位癌 2 次赔:赔了一次原位癌后,再次患原位癌,还能赔 1 次,必须要求不同器官才行。

2. 保障灵活,不捆绑身故

目前这款产品不管是选择哪个保障期限,都没有捆绑身故责任。大家应该知道如果捆绑身故责任,一般保费会增加不少。

如果预算有限的,想要买达尔文3号就要趁早,因为后期定期版本要下架,只能购买终身版本,保费也会增加不少。

达尔文3号基础保障全面,还可以附加多项保障,得到二次赔付,整合起来,性价比是比较高的。

四、小沃总结

总的来说,达尔文3号保障内容全面,可选责任也比较丰富,是一款比较不错的重疾险产品。

这一次针对保至70岁的定期版本进行调整,对于打算保终身的朋友,并没有影响。

但是对于预算有限,又想得到高额保障的人而言,影响就比较大。

之前选择观望,再等等的人,后期想要买达尔文3号定期版本,就没有机会了。

所以近期打算配置重疾的朋友,可以早做打算。

但是投保前,一定要把产品了解清楚。不盲从、不错过。

好了,今天就给大家分享到这里,感谢大家的阅读。如果还有任何疑问,欢迎点击下方的“免费咨询方案”!小沃愿为大家一对一详细解答!