每年最高省30%

信泰人寿下架超级玛丽系列、信泰达尔文3号是因为,受到修订后的重疾定义新规的影响,现有的一些重疾险产品下架也成为了一种必然。在重疾新规求证意见结束之后,未来大致的走向还是可以预测的。

在接下来的一段时间里,银保监会将不会审批新的产品,重疾市场将会开始进入一个新品窗时期。

一、重疾险新规施行后,以下几点基本是可以确定的:

1、轻症赔付比例,保额不能超过30%,而现在的部分产品能有45%,超级玛丽3号甚至可以达到55%。

2、原位癌不再是强制必有的病种,而是由保险公司自行添加。

也就是说,后续原位癌保不保、怎么赔、赔多少,保险公司可操作空间更大。

3、高发的甲状腺癌,将来会列入轻症,赔付比例最高只能达到30%,而目前是按重疾赔付的。

其次,赔付率过高,也是导致产品调整或下架的原因之一。

就达尔文3号和超级玛丽3号max来说,无论是最高可达180%的重疾赔付额,还是中症、轻症以及各种附加责任的赔付比例,都是目前重疾险市场的顶尖水平。

因此,信泰人寿下架几大爆款产品保至70岁的版本,还只是一个开始,接下来肯定还会陆续限制投保。

出于风控考虑,假设不开始收紧,在新旧产品交替的节点上,肯定会有一大波人蜂拥而至买这几款高性价比产品,后续的赔付就不那么可控。

近期想配置重疾险、但仍然在犹豫的小伙伴,还有那些身体状况本身就不太好的朋友,碰到适合自己的好产品,别犹豫,先上车再说。

毕竟身体状况是变化的,风险也不会等你。

二、往期产品回顾

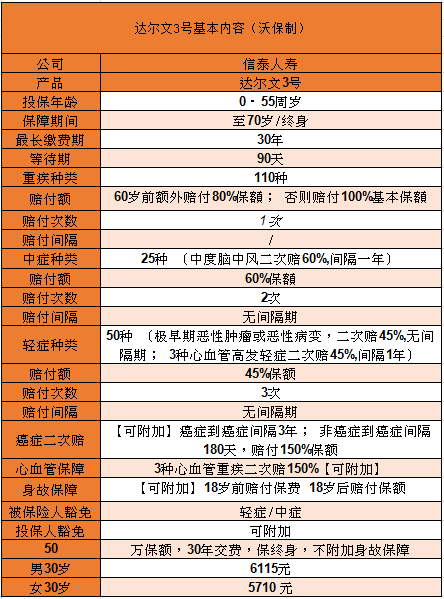

1.达尔文基本内容

更具表格显示,达尔文3号的重症疾病保障种类有110种,在60岁之前的赔付额最高达到了180%。相比较目前市场的同类产品,在60岁之前的赔付额最大只达到了160%。

此外,在中/轻症的赔付额也分别达到了60%和45%,也是目前市场上保障力度最大的存在了。

想了解达尔文3号具体内容请往这看:信泰达尔文3号有什么优势?值得买吗?什么人可以买?

2. 超级玛丽系列基本内容

从最初的版本超级玛丽2020 max 重疾保障的赔付额为150%,到超级玛丽2号max 重疾保障的赔付额为160%,再到超级玛丽3号max的赔付额为180%。我们能看出信泰人寿产品在不断迭代优化。

想了超级玛丽系列具体内容请往这看:信泰超级玛丽3号max VS 超级玛丽2020 max,哪个好性价比高?

3.小结

联网保险产品常规玩法就是这样,先给一个爆款推出一阵子,接着就限制健康告知,或者直接下架定期版本和不含身故,最后甚至停售整款产品。

所以,在这段新规即将推出的空白期,如果因预算有限还在观望的小伙伴,可以尽量早做打算。

毕竟下架了70岁版本后,我们也不知道信泰人寿会不会进一步的收紧。

如果您对任何一款产品还存有疑惑,或者急需一份适合您的保障方案。欢迎点击文章首部“免费获取”,我们保险理财规划师将在第一时间为你解答。