每年最高省30%

如果你曾因健康原因被其他产品拒保过;身体状况欠佳,体检问题较多;尝试过其他产品,加费比例过高,难以承受;可以关注一下光大永明达尔文易核版,近期将上线!

一、光大永明达尔文易核版怎么样?

1、核保宽松,多种疾病可加费承保

达尔文易核版,对多种常见疾病的核保宽松。二级高血压、乙肝大三阳以及糖尿病等,大部分重疾险都是直接拒保的,但是达尔文易核版,均有机会加费承保。

●对于满足条件的高血压二级(收缩压160-180,舒张压100-110),产品可加费50点承保。

●对于非治疗期的乙肝大三阳,肝功能指标不超过标准值的1.5倍,可加费100点承保。

●对于甲状腺功能异常,且正在服药的甲亢患者,可加费50点承保。

●对于满足条件的Ⅱ型糖尿病或血糖异常升高,糖化血红蛋白指<6%,可加费150点承保;6%<糖化血红蛋白指<7%,可加费200点承保。

具体的加费幅度如下:↓

客观地说,相较于其他重疾险的加费水平,达尔文易核版加费费率存在一定优势。

2、可智能核保、自动加费

目前主流的重疾险,基本都支持线上智能核保。但是通过智能核保,通常只能够拿到三种结论:标体承保、除外承保以及拒保,一般都不会有加费承保。

这是因为加费承保一般要根据不同非标体的情况,单独确定费率,很难设定一套系统直接完成,所以通常要走人工核保。但是,这种核保方式流程相对较长,而且有留下核保痕迹影响购买其他保险的风险。

而达尔文易核版,对智能核保系统进行了升级,对某些疾病,智核也能直接给出加费承保的结论,如下:↓

三高、肝炎以及胃炎等,都是生活中十分常见的疾病,所以这套智核系统,还是非常实用的。既节省了公司核保成本,也方便了投保人快捷核保。

3、人性豁免:确诊轻症/中症/重疾可免交后期保费。

二、光大永明达尔文易核版多少钱?

作为一款重疾险,光大永明达尔文易核版贵吗?多少钱?附费率表↓

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

三、光大永明达尔文易核版条款解析

↓

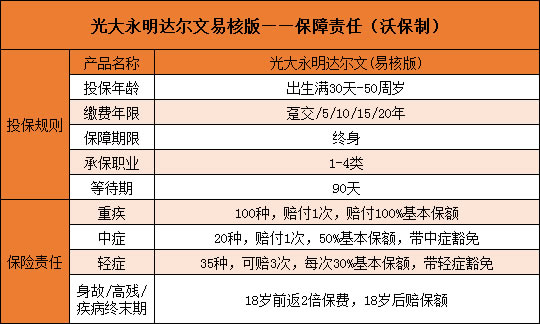

●重疾:100种重疾,赔付1次,100%基本保额

●中症:20种,赔1次,50%基本保额,带中症豁免。

中症是2018年以来重疾险的新保障,所保病种一般是其他产品的轻症、重疾,或者比轻症病情重、又比重疾病情轻的疾病。

中症赔付1次,50%基本保额,与线上优秀产品的60%、赔付多次相比,显然没有优势,但是与线下重疾险比,表现还算不错。

●轻症:35种,最多赔3次,每次30%基本保额,带轻症豁免

对于业内关注的轻症/中症常见高发病种,达尔文易核版都有保,而且中度脑中风和中度面积III度烧伤放在中症里可赔50%。

●身故/高残/疾病终末期:18岁前返2倍保费,满18岁后赔基本保额

此外,光大永明达尔文易核版,在保费价格方面,最长支持20年交。以30岁投保30万基本保额为例,20年交,男性每年7050元/年,女性6030元/年。

关于光大永明达尔文易核版怎么样就讲到这里了,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!