每年最高省30%

买保险之前,最重要的就是要清楚条款,今天就来超级玛丽3号Max条款解读,看看到底值不值得大家购买!

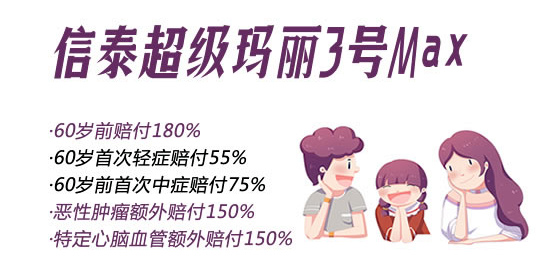

超级玛丽3号max,是信泰人寿在2020年6月份推出的一款重疾险产品。

超级玛丽3号Max保什么?怎么样

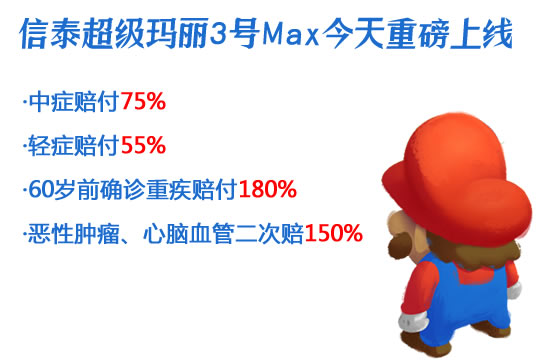

1、重疾:保110种,60岁前确诊重疾赔付180%。举个例子,投保时选择30万保额,60岁前得重疾赔付54万!没错,就是这么狠…

实打实的良心产品。

首先,重疾险最本质的作用是收入补偿,做好关键时期的保障很重要。

60岁前是人生的重要阶段,我们需要承担的家庭责任更重,所以这一点来讲还是非常良心的。

2、中、轻症:60岁前确诊,首次分别赔付75%、55%。

保25种中症,不分组,每次赔60%基本保额,赔2次,60岁前首次确诊中症,额外赔15%基本保额;

保50种轻症,不分组,45%基本保额,赔3次,60岁前首次确诊轻症,额外赔10%基本保额。

举个例子,30万保额,如果60岁前首次确诊中症/轻症赔付22.5万和16.5万。

这么高的首次轻中症赔付比例是目前市面上最高的

3、可选择附加恶性肿瘤、特定心脑血管疾病二次赔150%

这个责任的话更建议有相关家族式的客户投保:

恶性肿瘤二次额外赔付150%以及间隔时间短(恶性肿瘤3年/非恶性肿瘤的重疾180天)

特定心脑血管疾病二次额外赔150%且间隔时间短(急性心梗、冠状动脉搭桥术、脑中风后遗症1年/除急性心梗、冠状动脉搭桥术、脑中风后遗症之外其他重疾180天)

4、可附加身故责任:18岁前赔保费,18岁后赔保额

超级玛丽3号Max缺点和不足

1、犹豫期后发生过理赔,那么是不允许解除合同退保的,大部分产品不会有这个设定,假设一个人发生过轻症理赔,那么后续因为意外身故了,如果没有选择身故责任,这份保险就算是结束了。

当然,这不是一个特别大的问题,因为轻症赔付比例比较高,比大部分年龄段的总保费要高了,也划算的

2、不能异地投保,这一点是非常奇葩的

我们知道互联网保险很多产品其实是可以采取异地投保的方式进行投保的,但是信泰官方客服明确表示不建议,甚至可能会影响理赔

超级玛丽3号Max条款解读:

条款很多,阿哲找了一部分重要的条款给大家梳理一下。

1、基本责任是轻症、中症、重疾、被保险人豁免保费;可选责任是恶性肿瘤拓展保险金、“特定心脑血管疾病”拓展保险金、身故或全残保险金。

2、轻症赔基本保额的45%(若是60岁前发生,多赔10%,限1次);终身最多赔3次;同时发生两个轻症,只赔1个;同时发生轻症+中症,只赔中症;同时发生轻症+重疾,只赔重疾;每个轻症只赔1次,但是不同器官的“极早期恶性肿瘤可以赔第二次。

3、中症赔基本保额的60%(若是60岁前发生,多赔15%,限1次);终身最多赔2次;同时发生两个中症,只赔1个;同时发生中症+重疾,只赔重疾。

4、重疾赔基本保额的100%(若是60岁前发生,多赔80%,限1次);终身最多赔1次;同时发生两个重疾,只赔1个;赔过重疾后,现金价值将为0,轻症、中症就都不赔了;若投了可选责任,则还剩可选责任继续有效,否则合同终止。

5、赔过轻症或中症或重疾后,后续保费就都不用交了。

注意:

6、若首次理赔的重疾不是恶性肿瘤,180天后,若确诊恶性肿瘤,还可再赔150%基本保额。

7、若首次理赔的重疾是恶性肿瘤,3年后,又确诊恶性肿瘤(新发、复发、转移、持续治疗均可),可再赔150%基本保额。

8、若首次理赔的重疾不是“特定心脑血管疾病”,180天后,发生“特定心脑血管疾病”,可再赔150%基本保额。

9、若首次理赔的重疾是“特定心脑血管疾病”,1年后,再次发生“特定心脑血管疾病”,可再赔150%基本保额。

若两次理赔都是脑中风后遗症,需要第二次影像学检查或颅脑显影证明为为新一次的中风

超级玛丽3号Max条款解读,到这里就差不多了,看以上条款,我们可以看出,这款产品赔付保障很优秀,适合追求高性价比人群购买。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!