每年最高省30%

最近一段时间,受大环境影响,大家都倾向于配置资金安全有稳健收益的保险理财产品。

保险圈内,理财类型保险成为焦点,万能险、教育金、养老金以及今天我们要介绍的一款比黄金还抗风险、比3、5%预定利率年金更有优势增额终身寿险——-爱心守护神增额终身寿险。

有效保额每年3、6%复利增长,最快5年即可返本,实际IRR接近3、5%,特别是在4、025%年金逐渐退出市场的情况下,优势凸显,正在快速崛起!

1、爱心守护增额终身寿险保障怎么样

爱心守护增额终身寿险,责任简单,保障身故全残,28天~70周岁均可投保,可以选趸交/3/5/10/15/20年交费,趸交5000起,期交1000起,支持年交及月交,无最高保额限制,超过20万身份验证即可。

身故全残责任:

被保人年满18周岁的首个保单周年日 (不含)前身故全残,赔付累计已交保费和现金价值中最大值。

18周岁的首个保单周年日(含)之后且缴费期内身故全残,赔付现金价值和累计已交保费乘以给付系数中最大值。

18周岁的首个保单周年日(含)之后且缴费期满身故,赔付现金价值、累计已交保费乘以给付系数及有效保额三者中最大值。

简单理解就是那种方式理赔拿的多,就按那种方式来。

2、爱心守护增额终身寿险产品核心责任解读

1、有效保额按3、6%年复利增长,锁定终身收益,安全可靠

守护神增额终身寿险投保后,从第二个保单年度起,有效保额每年按3、6%以年复利增加;

即当年度有效保额等于上一个保单年度的有效保额×(1+3、6%)。

收益可观,以30岁男性,第30个保单年度为例:

如果选择趸交IRR为3、43%,15年交为3、45%,20年交为3、44%,和同类型增额终身寿相比,收益极具竞争力。

2、减保领取功能,可灵活规划,满足多种需求

爱心守护神增额终身寿险,通过减保功能灵活操作,可实现教育金、婚嫁金、养老金及财富传承等多种使用场景。

急需用钱时可通过减保随时领取,对于领取次数和频率都没有限制。

只要领取后保单的基本保额不低于最低标准即可。

趸交最低标准是5000保费对应的基本保额,月交为1000保费对应基本保额。

领到最后剩余的现金价值可以通过退保全部拿出。

举个简单例子来看:

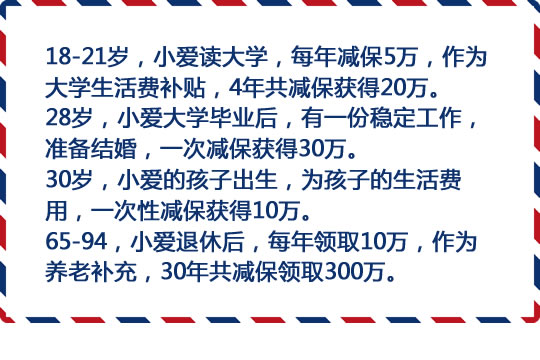

老王做生意赚了一笔钱,给不到1岁的宝贝女儿小爱投保爱心守护神增额终身寿。选择趸交100万,作为女儿以后生活备用金。

小爱通过减保领取保险金来度过人生各个重要阶段,一共领取360万。

在95岁时,剩余保单价值还有1384万。

保单总收益为1744万,是投入保费的17倍。

这笔投资陪伴了小爱的一生,给了她无忧的生活。

小爱离世后,还给下一代留下1000多万,一张保单保三代。

这就是增额终身寿险的独特魅力。

当然这只是我们举例的一种情况, 实际中可以根据自己的需求在需要的时间段减保领取相应的金额。如果前期领取的较少在后期才开始领取,总的收益会相对更高。

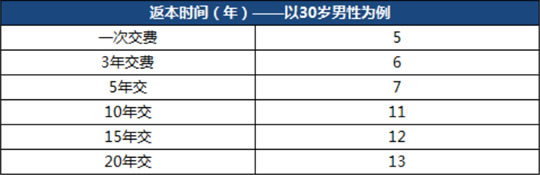

3、返本快,支持保单贷款,可实现财富传承

增额终身寿险缴费期满后现金价值很快就会高过保费,快速递增,期间可以通过减保完成人生各个阶段所需费用,如果选择一次性交清,第5年即可返本。

如果前期不取,最终通过退保完成强制储蓄及增值的作用,还可以通过保单贷款现金价值的80%来资金周转。

保单贷款到期后,如未还清贷款的本息,本次贷款本息将直接记为新的贷款的本金进行计息。

当未偿还贷款本息加上其他各项欠款达到保险单的现金价值时,保单终止。

本息未还清还可继续贷款,这点非常人性化,不过要注意所贷金额达到保单现价时保单会终止。

我们购买长期理财险,可不要因为贷款过大让保单失效,得不偿失。

另外增额终身寿,属于最纯粹的寿险,唯一保险责任就是身故全残,只要合理配置、灵活使用能真正做到的资产隔离、财富传承。

4、可附加投保人豁免责任及可增加第二投保人

爱心守护神增额终身寿可附加投保人豁免责任,投保人患重疾、中症及轻症或者是身故/全残可豁免后续未交保费,合同继续有效。

附加投保人豁免责任相当于加强一道防护,万一投保人患病或者离世,不会因断交保费使保单失效。

不过要注意守护神增额终身寿险主险没有等待期, 但是附加投保人豁免是有90天等待期的,且要满足豁免责任健康告知。

另外,爱心守护神增额终身寿险可增加第二投保人,第二投保人需为被保人的父母配偶、子女或者被保人本人,由第一投保人申请,需被保人同意增加。

第二投保人的减保、退保权益可在第一投保人身故后行使。

小结:

爱心守护神增额终身寿险是一款具有身故保障+复利增额的终身寿险,储蓄性质强,领取灵活,不管是用来养老、教育、储蓄理财还是做资产隔离,财富传承都是不错的选择。

如果对这款产品还有疑惑,或想获取更多免费保险方案,可以点击“在线咨询”,小沃随时愿为大家详情解答任何疑惑,为大家挑选适合的保障哦~~