每年最高省30%

6月1日,中国保险行业协会、中国医师协会再一次就《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》向社会公众公开征求意见。迎来了阔别13年的重疾险定义调整。

网上很多同行都做了分析,我大概总结了下,主要有五个变化。

虽然目前只是征求意见稿,但实际文件不会有太大出入。

如果你还没买重疾险,那对你自然还没影响,你可以不用看了。

如果你已经买了重疾险,或者刚刚买了,

那么我们会吃亏吗?需要退保吗?

很多小伙伴表示很担心啊。

莫慌,我们先来看

第一点:

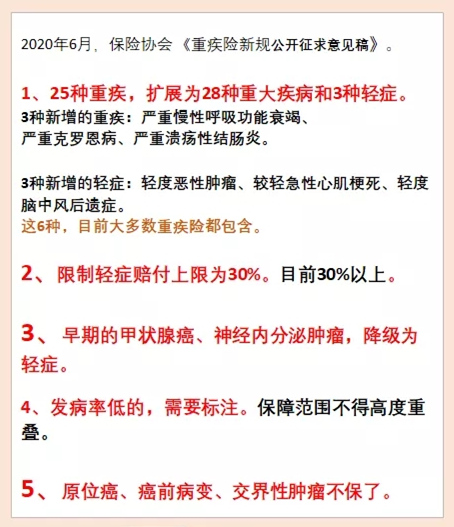

25种法定重疾,扩展为28种重疾+3种轻症。

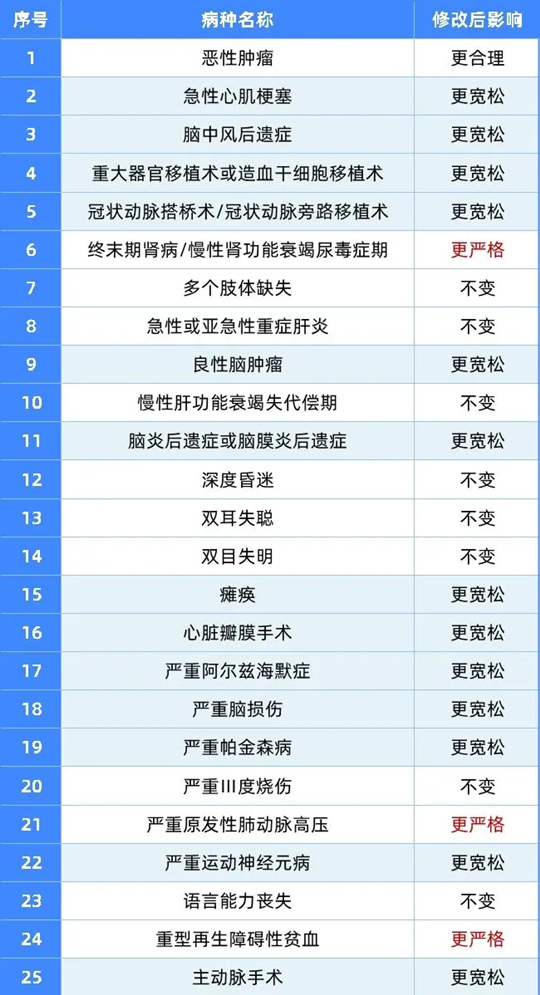

《意见稿》对原本的25种重大疾病的定义进行微调,整体的微调情况。

总体来看,赔付标准变宽松的为多。

有13个重疾更容易达到赔付标准了,有8个重疾定义不变,有3种疾病的赔付标准变更严格了。

具体25种中哪些严格,哪些宽松了,可见下表:

新增的3种重疾如下:

首先告诉大家,新增的三种重疾:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,在目前大多数重疾险里都包含。

对于已买的朋友,没啥大影响。

13种法定重疾,理赔定义更宽松了?

那 我 们 岂 不 是 吃 大 亏 了?

因为根据实际理赔情况,重疾险中的前25种重大疾病的发病率占95%左右。

虽然新规现在还没有明确规定,以前的保单,法定重疾必须按现在的新标准来赔付。

但聪明的保险公司,他们应该会知道如何抉择。

比如,象征性的收点钱,把保单升级。有实力的,或许会免费给您升级。

这事,他们以前干过,把四五十种重疾,免费升级到八九十种,一百种的。

不然,客户就会大量流失,跑到其他公司去了。就问你,慌不慌!

甲状腺,江湖人称“喜癌”,

人家这么可爱,留着吧,侍寝,不用开除了。

发病率约占95%的 TNM分期为I期的甲状腺癌,将会从重疾调整为轻症,将按照轻症的赔付比例来进行赔付。

发病率约占5%的 TNM1级以上的甲状腺癌,还是按照重疾赔付。

严重的,还是按重疾赔付。

第二点,首次增加轻症定义。

以往,中症和轻症的定义是不规范的,所以中/轻症的定义是松是紧、是多是少、是否高发,全凭保险公司的“良心”。

但之后可能就不一样了,至少有3种高发轻症,是必须包含且统一定义的:

3种轻症,轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

才规定3种,太小气了。还限额不能超过30%。

市面上重疾险包含的轻症,至少30种,赔付比例起步就是30%。

这3种具体定义有所不同,但都包含在内。不慌,还赚了。

原位癌不再保障,雨女无瓜。

第二次的征求意见稿,依然对原位癌做了除外责任。

官方表示在深入研究并按参考了英国、加拿大、新加坡等国家的经验(均对原位癌作了除外)后,此次修订暂不纳入原位癌。“

以后买的人,会有影响吗?法律规定25种重疾,这不也100多种了吗?

新规只是确定下限,保司会应市场需求,在新规基础之上增加的,以满足消费者多元化的保险保障需求。不慌。

对部分疾病定义更加严格

例如

心脏瓣膜手术:明确了所有未切开心脏的心脏瓣膜介入手术不在保障范围内。

严重阿尔茨海默病:明确了阿尔茨海默病之外的其他类型痴呆不在保障范围内。

而某些疾病放宽了

放宽了一些心脑血管疾病赔付条件的限定

例如:

冠状动脉搭桥术:从要求实施开胸变成了实施切开心包

心脏瓣膜手术:从要求开胸变成了实施切开心脏手术

严重脑中风后遗症:取消了“不能随意运动”和“留置胃管90天”的限制条件

较轻脑中风后遗症:取消了“确诊180天后”的限制条件

这些,有利有弊,看你偏重哪些方面。

也不妨,都买一点。谁也不知道,自己将来到底会先发生哪些疾病风险?

我们要是知道,倒是可以开个清单出来,直接找保司,每人独家定制一份,就像明星艺人们单独给自己的脸、大腿或屁股,上个保险一样。都简单省心。

了解重疾险的人都知道,重疾险并不是简单的“确诊即赔”,一般分为3种情况:

1.确诊疾病程度:如恶性肿瘤、严重Ⅲ度烧伤、严重原发性肺动脉高压等,这个比较好理解,只要确诊了就能赔付。

2.达到某种症状的状态:如脑中风后遗症(语言能力或咀嚼吞咽能力完全丧失、自主生活能力丧失等,具体以条款为准)、深度昏迷、瘫痪等,这些更多是状态的约定。

3.经过特定的手术:如冠状动脉搭桥术(开胸手术)、重大器官移植等,达到某种治疗手段,才能赔付。

此次主修订要针对第2、3种情况进行调整,如:

心脏瓣膜手术:“开胸”变成“切开心脏”

冠状动脉搭桥术:“开胸”变成“切开心包”

这相当于,理赔不再局限于开胸,微创手术也能获得理赔。

根据保险法和《健康管理办法》,保险公司是没有权利去限定客户的治疗方式的,治疗方式出现在这里,应只是表明这个疾病的严重程度。

可能是因为,他们(医生)也找不到一个更好的办法,去界定这个严重程度。

某些疾病的严重程度,大概是只能通过某些特定的手术治疗方式,来确认。

条款上应该备注这一点,不然以后医学进步了,又要扯官司。

其他变化

优化了个别重疾名称或定义的文字表述,更加严谨规范,容易理解。

发病率低的,需要标注,给以提示。

保障范围高度重叠的,进行修正。

我之前给大家统计过,大多数重疾险里的罕见病。

罕见疾病不到20种,仅占主流重疾险种类的16%左右。而不同重疾产品里,90%的病种基本上是相同的。

相关阅读:

25种重疾思维导图,占所有重疾理赔95%以上!(建议收藏)

重疾险里包含的疾病都一样吗?

最后总结

总的来说,已经买了的,吃不了啥亏,大不了,再上一份。

没买的,肯定吃亏。。。因为你没买。

如对这款产品有任何疑问,或是想咨询其他理财知识,点击下方"免费获取方案",我们会分配专家和您联系,助大家配置适合自己的理财方案。