每年最高省30%

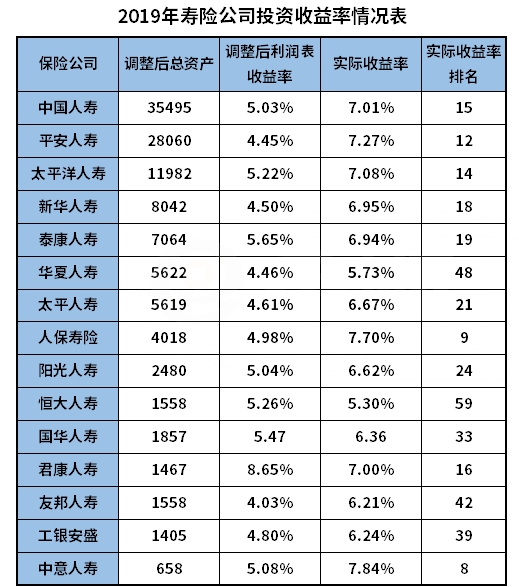

2019年寿险公司投资收益情况表

阿哲整理了15家人寿保险公司的投资收益率情况(排名不分先后),详情如下图所示。

2019年在人寿保险公司中,收益率排名前10的公司分别是昆仑健康人寿、华贵人寿、中华联合、东吴人寿、泰康养老、横琴人寿、国联人寿、中意人寿、人保寿险、人保健康,其中昆仑健康以14.89%的实际收益率排在第一位。

注意:大家在看保险公司的投资收益情况时不能只看一年的,最好要看三年的投资收益平均值,该数据才能基本反映保险公司的投资水平。想要查看保险公司的投资收益情况可以通过保险公司官网--信息披露查询到。

什么是寿险?

寿险是以人的生死为保险对象的一种保险,分为定期寿险、终身寿险、两全保险和年金保险。一般而言,寿险的功能主要在于保障家庭支柱的家庭责任,以及财富传承和筹划。

二、寿险分为哪几类

1、定期寿险:

投保的时候被保险人和保险人会约定一个期限,在此时间内出险,保险公司就按照合同的约定赔付一比钱,如果被保险人在保险期限届满后仍然健在,保险合同自然终止,保险公司不再承担保险责任,也不再退还保险费。

2、终身寿险:

终身寿险以被保险人的生命时间为保险期间,如果被保险人身故或全残,保险就会终止,保险公司会按照合同的约定赔付给被保险人家属一比钱。终身寿险不用担心被保险人不给钱,赔付金额只是时间早晚问题,终身寿险除了有保险功能以外,还具有储蓄意义。带有储蓄性质的保险,最大的亮点就是保单具有现金价值,中途退保的话可以领取保险金,也可以在急需用钱的时候,在规定的额额度内向保险公司借款。

从这里可以看出来,终身寿险通常具有保险和储蓄功能,而定期寿险只有保障功能没有储蓄功能。

3、两全保险:

合同约定的期限内,如果被保险人身故,则赔付身故保险金,如果被保险人到期仍生存的话,则赔付生存保险金。这里需要注意一点,两全保险的生存保险金和死亡保险金的赔付金额不一样,身故的话赔付保额,生存保险金就按保费的比例来赔付。

从介绍上来看,两全保险比定期寿险要稍微好一些,起码到期后还能赔付生存保险金,而定期寿险到期后保费就消费掉了,不会有任何赔偿。

4、年金保险:

年金保险以被保险人生存为支付条件,只要被保险人健在,每年都可以到保险公司领取一比钱。除此以外年金保险还具备理财、教育金和养老等功能。

关于2019年寿险公司投资收益情况的问题今天先分享到这里

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!