每年最高省30%

继北上广等一线城市推出的普惠型医疗险后,湖南省与长沙市的医疗保障局联合泰康养老保险公司共同推出了“星惠保”公益性质的医疗险,由湖南省医疗保险局和长沙医疗保险局大力扶持作为社保的补充,不过当地居民对这类险种不了解,纷纷都在咨询长沙星惠保靠谱吗?

一、长沙星惠保如何?怎么样?保什么

先看基本内容:

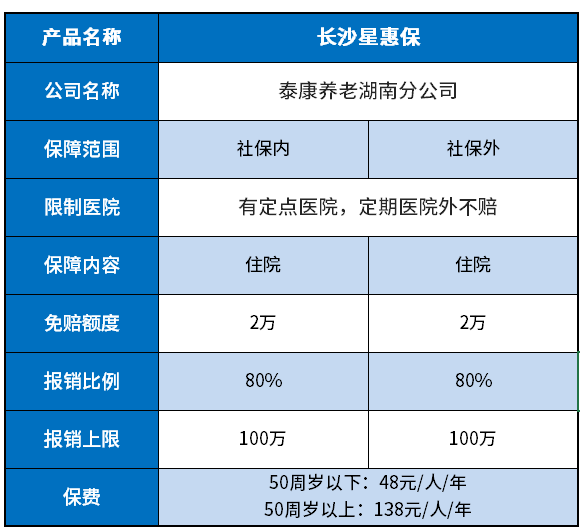

1、保障内容:

社保内住院医疗,免赔2万,报销比例80%,保额100万;

社保外住院医疗,免赔2万,报销比例80%,保额100万;

2、保费:

0-50岁:48元/年/人;

50岁:138元/年/人。

3、产品特点:

(1)保费便宜:众所周知,百万医疗险虽然好,但是0-5周岁,以及60周岁以上的阶段,保费特别贵,基本是600元-1000元以上,但是这款产品只有两档50周岁以下48元/人/年,50周岁以上138元/年/人,保费很亲民。

(2)带病投保:商业医疗险是不可以带病投保的,有疾病,如乳腺结节、肺部结节等很容易加费或者责任除外投保,这款产品可以带病投保。

(3)可以报销自费药:社保内外用药可以报销,政府把持,基本无坑,福利多。

二、长沙星惠保什么情况不报销?注意事项

除了合同中既往症8类既往症不报销之外,其他的都可以赔,和客服再三确认,即便是既往症8类疾病也能投保,只是8类疾病不赔:

既往症除外:不承担以下八种重大既往疾病及其并发症导致的住院医疗费用:

(1)恶性肿瘤(含白血病、淋巴瘤)

(2)肝功能不全、肝硬化(以上任意一种)

(3)肾功能不全

(4)心血管疾病:冠心病、慢性心功能不全、恶性心律失常 (以上任意一种)

(5)脑血管疾病:脑梗死、脑出血、蛛网膜下腔出血(以上任意一种)

(6)血管性疾病:动静脉血栓、动脉瘤、动脉夹层、动静脉瘘、血管畸形(以上任意一种)

(7)呼吸系统疾病:慢性阻塞性肺病、慢性呼吸衰竭、慢性肺源性心脏病(以上任意一种)

(8)骨关节疾病:退行性骨关节病。

三、长沙星惠保靠谱吗?值得买吗?

要了解长沙星惠保靠谱不靠谱,主要是要看二个方面,一个是产品特点,有没有坑与不足,第二个就是兜底的公司了,我们一个个来分析:

1、产品特点而言:这款产品医疗险额度是200万,你可以视它为“百万医疗险”,但是和百万医疗险有不同,100万是目录内的,100万是目录外住院的。

最大的特点是可以带病投保,女性乳腺结节、甲状腺结节、三高、乙肝等,买百万医疗险肯定是责任除外的多,那么,这款产品这类疾病都是可以投保的。

另外0-5岁、60周岁的人群投保,百万医疗险是费用600-1000元左右甚至更高,但是这款产品童叟无欺,50岁以下是48元/年/人,50岁以上是138元/年/人。

但是不足也比较突出:

(1)理赔门槛高:社保内2万,社保外2万,如果只用了社保内费用,就是2万,等于这类疾病如果住院费不花费6-7万的话,有可能用不到。简单一句话,对于大病有效。

(2)续保年年审:续保稳定性,阿哲是这样看的,虽然这种都是每年审核的,但毕竟是政府主导的,续保原则上特别大的问题应该不会有,这种保险可以和医保一样,是年年涨价的,以上则是阿哲个人观点。

2、从隶属公司来看:

长沙星惠保靠谱吗,还是要看保险公司,这款公益性的医疗险的承保公司是泰康养老联合承保。

值得一提的泰康养老,背后的大佬集团是泰康保险,世界500强的保险公司,偿付能力强,经营稳健。

关于长沙星惠保如何?长沙星惠保什么情况不报销?靠谱吗的内容就介绍到这里了,希望对您有帮助。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!