每年最高省30%

最近,信泰人寿一顿操作猛如虎啊,短短一周时间,就上线了四款新产品:“信泰百万守护(典藏版)、如意人生守护(典藏版)、达尔文3号、超级玛丽3号Max”;随便拎出来一款都能单打独斗。

今天,我们来重点测评一下百万守护(典藏版)这款,因为其它几款已经测评过了,点击上面产品名称就可以看到,跟这几款相互对比一下,看看哪一款更值得购买?

文章导读

✦ 百万守护(典藏版)保障内容

✦ 百万守护(典藏版)优缺点

✦ 百万守护(典藏版)横向对比

信泰人寿百万守护典藏版适合哪些人买?投保规则

投保规则:

投保年龄:28天~60岁

缴费年限:5/10/15/20/30年

保障期限:终身

等待期:90天

信泰人寿百万守护典藏版保什么?

1、重疾保障

110种重疾分6组赔6次,累计赔付6次,间隔期180天,分别赔付保额的100%,120%,140%,160%,180%,200%;

恶性肿瘤、脑中风后遗症、急性心肌梗塞:第二、三次赔付保额的120%,间隔期三年;

2、中症保障

25种中症不分组赔付2次,每次赔付保额的60%,无间隔期;60岁前罹患中症,额外赔付保额的15%。

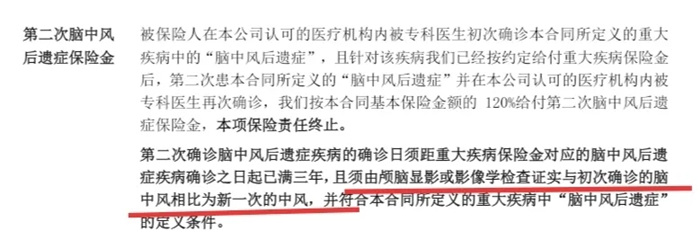

中度脑中风二三次赔付:再次罹患新一次的中风,赔付保额的60%,间隔期1年。

3、轻症保障

50种轻症不分组赔付4次,每次赔付保额的45%;无间隔期;60岁前罹患轻症,额外赔付保额的10%。

极早期恶性肿瘤,不典型心机梗塞、微创冠状动脉搭桥术、微创冠状动脉介入手术二三次赔付:赔付保额的45%,间隔期1年。

4、身故/全残保障

18岁前身故或全残赔付保费;

18岁后身故或全残赔付保额

5、豁免保障

被保人确诊重疾、中症、轻症,豁免后续保费,保障继续有效。

6、住院津贴

在年满60周岁(含60周岁)的保单周年日后,因意外伤害在本公司认可的医疗机构接受住院治疗的,按基本保额的0.1%乘以实际住院天数给付住院津贴保险金,最多给付90天。

可选责任:

特定重疾额外赔付(可选):针对三种高发的重疾,恶性肿瘤,急性心机梗塞,脑中风后遗症,60岁前罹患这三种特疾之一,额外赔付保额的50%。

二

信泰人寿百万守护典藏版好不好?优点和不足

优点:

► 保障丰富

6项基本责任+1项可选责任,一些高发重疾、高发中症、高发轻症都能多次赔付;另外年满60周岁且没有发生重疾理赔,还能获得最多90日赔付的住院津贴。

► 赔付额度高

重疾赔6次,保额依次递增,最高为200%;中症赔60%,60岁前额外赔付15%,最高为75%;轻症赔45%,60岁前额外赔付10%,最高为55%。

缺点:

► 部分疾病理赔严苛

(1)第二次中度脑中风、脑中风后遗症

都须经过颅脑显影或影像学检查证实,还必须是新一次的中风,而脑中风这个疾病的复发率是比较高的,这样的话,一大波理赔就被拒之门外了。

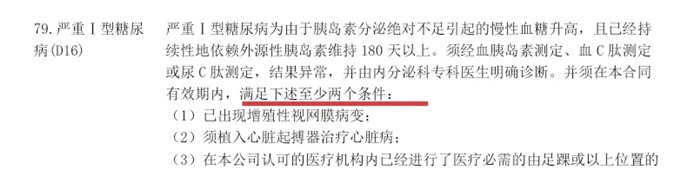

(2)重疾“严重I型糖尿病”定义严苛

需要依赖胰岛素治疗180天以上且满足3个并发症的其中2个,才能进行理赔;而有的重疾险只需要满足1个或只维持胰岛素治疗180天以上就能获得理赔。

► 心脑血管疾病多次赔付间隔期长

心脑血管赔付可以额外赔付2次,总共赔3次,本来是件好事,但间隔期却需要3年;而有的重疾险产品仅需要1年。

三

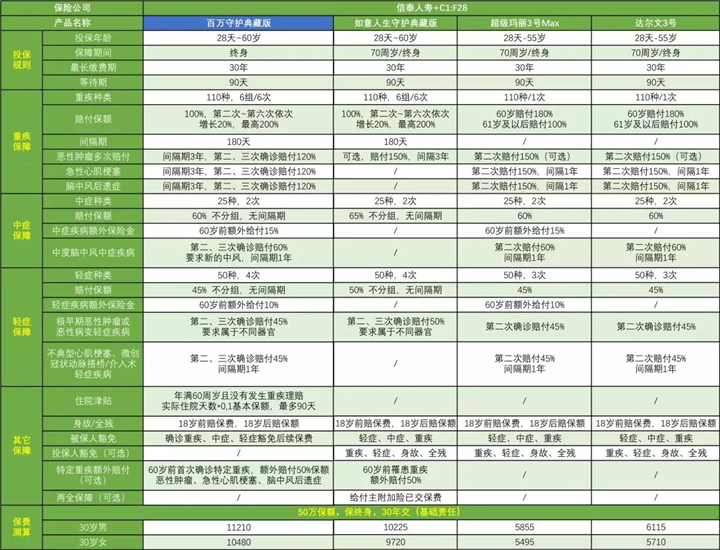

百万守护典藏版横向对比

信泰人寿—如意人生守护典藏版

信泰人寿—达尔文3号

信泰人寿—超级玛丽3号Max

直接说结论:

信泰人寿一口气出了四款新产品,如意人生守护和百万守护是分组多次赔付产品;达尔文3号和超级玛丽3号max是单次赔付产品;好像是自家人跟自家人打擂台。

如果选择分组多次赔产品,百万守护典藏版的保障更足一些,保额更高一些,不过保费也贵一些;如意人生守护典藏版保障内容可以灵活选择,相对保费较便宜,但中轻症赔付不如百万守护。

如果选择单次赔付产品,超级玛丽3号max更侧重于第一次疾病的赔付额度,达尔文3号更侧重于一些高发疾病的二次保障;从保费上来看,超级玛丽3号max更便宜些。

如果还想了解相关内容,或不知道如何选保险,欢迎点击下方"免费获取方案",我们会分配专家和您聊聊关于理财和保险的疑问,助大家配置适合自己的保障~从此不愁保,沃保满天下,让我的专业成为你的翅膀!