每年最高省30%

星康源2020重疾险是由复星联合健康保险公司推出的一款的不分组多次赔付、可保终身的重疾险保障产品。

复星联合星康源2020重疾险的优势在于对极早期恶性肿瘤保障更足、可选责任丰富、不分组多次赔付,具有较强的保障作用,但是价格偏高,适合预算较多的小伙伴。

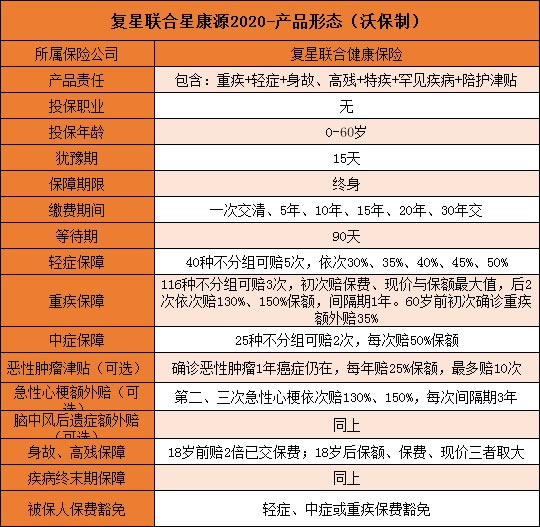

一、复星联合星康源2020重疾险的基本内容

从上图可以看出复星星康源2020重疾险的基本内容

这款产品轻症、中症、重疾全覆盖,并且赔付比例高,赔付次数合理。

还有多项可选责任,被保险人可以根据自己的保障需求灵活选择。

但是需要注意的是,虽然这款产品保障确实不错,但是在价格上却没有很大优势。

二、复星星康源2020重疾险的优缺点?

优点

1.不分组多次赔

累计最多赔付3次,保障期限为终身,涵盖了重疾、中症、轻症等多种疾病形态,可以说是一款保障责任强,赔付次数多的重疾险。

2.含重疾额外保险金

若被保人在60周岁前首次确诊重疾,可额外获得35%的基本保额。

3.赔付比例可增加

若是不幸罹患疾病,身体抵抗力变弱,再次罹患疾病的可能性较大。若是重疾险设置保额增加,对被保人是有利的。复星星康源2020重疾险的重疾和轻症保额均可增加。

4.极早期恶性肿瘤保障更足

极早期恶性肿瘤虽然治疗成本相对恶性肿瘤来说较低,但是危害性也不小。复星星康源2020重疾险该类疾病可赔付两次,分别赔付45%、50%基本保额。

不仅增加了赔付力度,也提高了赔付比例。

5.可选责任丰富

这款保险的可选责任比较丰富,涵盖了恶性肿瘤津贴保障、心肌梗塞三次赔付责任、脑中风后遗症三次赔付责任以及投保人豁免责任。可以看出,这款保险对高发的恶性肿瘤和心脑血管病保障更强。

缺点

1.保费较高

根据上面同类型产品测评来看,保费偏高

2.首次轻症赔付比例较低

复星星康源2020重疾险首次轻症赔付比例为30%,目前市面上已经出现了首次赔付比例为35%、40%乃至45%、50%的重疾险产品,所以就轻症首次赔付比例来看,复星星康源2020重疾险竞争优势不大。

三、如何选择多次赔付的重疾险,做到排“坑”?

了解保险的人都知道,多次赔付重疾险十有九坑,看似美好却暗藏玄机。

重疾险多次赔就是:一次投保,多次保障。

但是保障越全,保费也会相应增加,而且有些保险公司设计复杂的赔付条款导致做不到真正的多次赔付。

但要说重疾多次赔就是在交“智商税”,小沃觉得不能一概而论。

小沃建议在选择多次赔重疾险时,避免入“坑”,有以下原则

1、癌症多次赔付>心脑血管多次赔付>(不同)重疾多次赔付;

2、癌症间隔期尽量短;

3、不分组>癌症单独分组>分组赔付;

4、同病种多次赔>得不同病种多次陪。

小沃总结

复星星康源2020重疾险对比其他同类型产品来看,多了极早期恶性肿瘤多次赔付的责任,不分组多次赔付增强疾病赔付概率,减少赔付限制赔付比例更高,还有多项可选责任,星康源各方面保障都很不错,但价格比同类产品贵了不少,综合来看,性价比不高。

好了,今天就给大家分享到这里,感谢大家的阅读。如果还有任何疑问,欢迎点击下方的“免费咨询方案”!小沃愿为大家一对一详细解答!