每年最高省30%

友邦保险作为全国数一数二的大型保险公司,有着强有力的经济背景,赔付能力和次数是大多数保险公司比不上的。所以这样一个强大的保险公司,推出的新附加重疾险,保障内容自然不会吝啬了!

今天给大家介绍的这款友邦附加全佑倍无忧D款重疾险,第二类重疾赔付三次,三次都赔100%保额。不仅如此,而且还自带豁免,让投保人放心大胆地投保。

下面就继续介绍一下这款大公司的附加险,看看到底值不值得买吧~

一、友邦附加全佑倍无忧D款投保规则

小沃分析:这款产品的投保年龄最高可以60岁,即使年纪比较大的投保人也是有机会投保的,这点还是非常人性化的。

二、友邦附加全佑倍无忧D款保什么?

若被保险人因意外事故或等待期后因意外事故以外的原因发生保险事故,则保险公司按照下列各项中的约定承担相应的保险责任。

1、豁免保险费

若被保险人因意外事故确诊患有第二类重大疾病,则保险公司将豁免附加合同的应付未付保险费,获豁免的保险费视为已支付,保险费可豁免至附加合同的付费期满。

若被保险人于等待期内被确诊患有第二类重大疾病或因相关的疾病就诊,则保险公司向投保人退还附加合同的已付保险费,附加合同终止。

2、第二次第二类重大疾病保险金

若被保险人在患有第二类重大疾病后又被确诊患有其他第二类重大疾病,且确诊日间隔365天,且两次都属于不同的第二类重大疾病组,则保险公司将给付第二次第二类重大疾病保险金,金额等于基本保险金额,现金价值将减少为零,附加合同继续有效。

3、第三次第二类重大疾病保险金

若被保险人在患第二类重大疾病后又被确诊患有其他第二类重大疾病,且确诊日间隔365天,且后次第二类重大疾病和前两次都不属于同一第二类重大疾病组,则保险公司将给付第三次第二类重大疾病保险金,附加合同效力终止。

小沃小贴士:第二、三次第二类重大疾病保险金给付以一次为限。

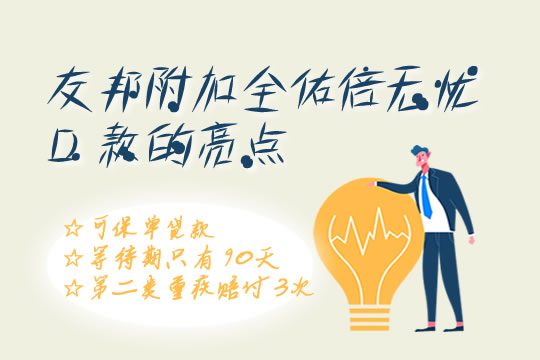

三、友邦附加全佑倍无忧D款的亮点

1、可保单贷款

投保人可以申请保单贷款,累积借款总金额最高为合同当时现金价值的80%,借款期限最长为6个月。

2、等待期只有90天

重疾险的等待期对于患者来说肯定是越短越好,毕竟越短,赔付的概率就越大。一般的重疾险等待期都在180天左右。这款产品的等待期只有90天,比其他产品的等待期少了一半,更有利于获得赔付。

3、第二类重疾赔付3次

这款附加险最大的亮点就在于这3次第二类重疾的赔付,一般的重疾险一类重疾只赔付一次。这款重疾险就做到了一共赔付三次,让投保人不用再担心患第二类重大疾病了。而且这款产品的保险期限是终身,等于是花一次的钱获得了终身的保障。

小沃总结

友邦附加全佑无忧D款重疾险是有强大的保险公司为背景,赔付力度和次数都是很多重疾险所望而却步的,所以这款附加险可以放心投保,为自己的健康多添加一份保障!

若你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。