每年最高省30%

养老是永恒的需求,也是永恒的话题。因为我们都终将慢慢变老。

我们希望长寿,希望活得久一点。

尽管长寿的希望很美好,但我们却不得不承认,长寿其实是有风险的。

随着年龄的增大,身体机能不可避免地会出现下降,有可能会腿脚不便、行动困难;有可能会记忆减退甚至出现阿尔兹海默症;还有可能长期卧床不起需要专人照护。

而这些现象一旦出现,就是长达几年甚至十几年的磨难,并且只会往事态越来越严重的方向发展。

长期服药需要花费,专人照顾需要花费,调理身体需要花费……而我们的退休金,到时候却不一定能让我们拥有体面的生活。

我们所期待的晚年生活,一定少不了每年或每月固定收入的现金流,能覆盖我们生活的各方面所需。

如果提前规划,提前准备,养老年金正好可以解决你关于养老的焦虑。

今天再来看一款优秀的养老年金——

长城人寿金彩一生

产品形式非常简单,也没有什么花花肠子。

先存钱,60岁开始每年零钱。

1. 缴费、领取灵活可选择趸交、3年、5年、10年缴都可以。可年领,也可月领。领取期限可以选择到80岁,也可以选择终身领取。如果选择保到80岁,80岁期满还可一次性领取一大笔钱。

2. 保证至少领取20年60岁开始领取后,万一过几年就身故了,还可以一次性获得20年剩下年数的养老金总额。

举个例子,假如小明养老金只领取了3年人就挂了,那么去世后还能一次性领取剩余17年的养老金,这笔钱将会一次性返给保单合同中指定的受益人。

3. 预定利率4.025%的养老年金目前市面上预定利率4.025%的产品不多了,并且都将逐渐退出历史的舞台,而未来,将是预定利率3.5%的世界。长城金彩一生预定利率4.025%,领取收益非常可观。

利益演示

多说无用,直接利益演示吧。

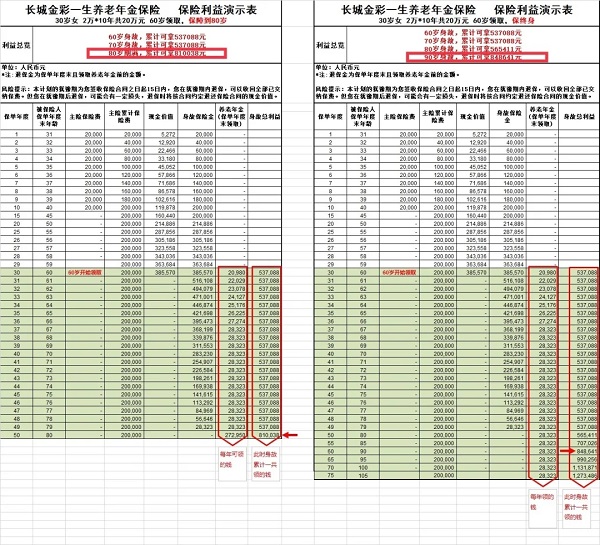

假如30岁女性,每年存2万,存10年。

60岁起,开始领取20980元,而后每年领取增加1049元,到67岁后,每年领取28323元维持不变。

如果保到80岁,80岁期满一次性领取272950元。合同结束。一共可领取81万元多,是本金的4倍还多。

如果保终生,活多久领多久,80岁后也可以每年领取28323元,直到去世。如果活到90岁,累计领取接近85万元,是本金的4.25倍。

保到80岁 or 保终生?

还是以上述30岁女性,2万*10年缴费为例。

如果对自己寿命预期不确定,建议选择保到80岁。如果能活到80岁,一共可领81万元多。如果不能活到80岁,保证领取20年的收益也一共有52.7万元,是本金的2倍还多。

如果对自己寿命预期绝对自信,家族中也有长寿基因,那选择保终生利益更高。如果活到95岁,累计领取可达到99万元,这也太香了吧。

具体的利益演示看下表啦。

对比了上面的表,我会建议大部分人选择保到80岁。因为我们都不知道自己真正能活到多少岁。

如果保到80岁,80岁期满累积一共领取81万元多;而如果选择保终生,要活到90岁才能领取超过81万元。能有多大概率能活到90岁呢?还真不好说。

长城人寿介绍

能叫“长城”的肯定不简单,长城人寿也是一家国有控股保险公司,是北京市西城区国资委重要子企业。

成立于2005年,由北京金融街投资(集团)有限公司、中建集团、中冶集团旗下骨干企业等9家股东投资,注册资本55.31亿元。

总之,国企,可靠,安全,靠谱!

如果想给父母买,让他们在60岁后每年拿到子女给的一笔零花钱,也不是不可以。不过金彩一生购买年龄到55岁,如果父母还没到55岁,正好可以考虑一下哦,不要让父母的养老留下遗憾~

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~