每年最高省30%

复星黄金甲重疾险是复星联合保险新推出的一款单次赔付成人重疾险,属于定期重疾险产品。

复星联合近两年推出了很多网红产品,走的是大众化路线,产品特点是性价比高,保障好。

比如妈咪保贝,这款少儿重疾险保费非常低,白血病双赔,让人记忆犹新。

今天,小沃带着大家一起分析复星联合黄金甲成人重疾险的保障内容,这款产品是否值得买?

一、复星联合黄金甲重疾险的保障内容

作为复星联合的“得意之作”,我们先来看看复星联合黄金甲重疾险的投保规则:

承保年龄:0-50周岁

承保职业:1-4类

等待期:180天

保障期间:20/30年,保至60/70岁

缴费期间:20/30年,缴至60/70岁

投保规则还是很常见的,但需要注意的是,复星联合黄金甲重疾险规定,如果选择了20年保障期限,那么缴费期只能选择20年,不能选30年。

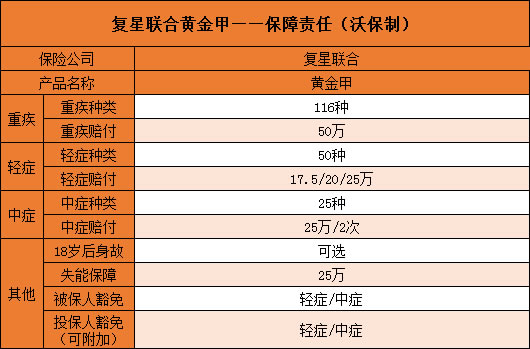

看完投保规则,接下来了解一下保障内容:

从上面表格可以看出来,复星联合黄金甲重疾险的保障形式是:重疾保障+中症保障(可附加)+轻症保障(可附加)+身故保障(可附加)+特定疾病失能保险金+被/投保险人豁免。

1、重疾保障

复星联合黄金甲重疾险涵盖116种重疾,赔付1次,100%保额。

2、中症保障(可选)

保障25种中症,最多赔付2次,每一次都是赔付50%保额,每一种中症限赔付1次。

3、轻症保障(可选)

保障50种轻症,最多赔付3次,依次赔付35%、40%、50%保额,每种轻症限赔付1次,轻症保障力度大。

4、身故保障(可选)

身故保障为可选责任,18岁前如果不幸身故或全残,可以赔付200%已交保费;18岁后如果不幸身故或全残,则赔付100%保额;

5、12种特定疾病失能保险金

复星联合黄金甲重疾险还包括12种特定疾病失能保障,可以额外赔50%保额,也就是说一次性能得到150%保额。

6、被/投保险人豁免

无论被保人还是投保人,如果确诊轻/中症,豁免未交保费,保障依旧有效。

总的来说,这款产品保障力度还可以,自带失能保障,配置较为灵活,能按照不同情况附加轻症、中症、身故保障。

二、复星联合黄金甲重疾险的优缺点

复星联合黄金甲重疾险主要优点:

1、自带特定疾病失能保障:这款产品针对12类特定疾病可以额外赔50%保额,合计赔付150%保额。

举个例子,张先生投了50万保额,这个过程中不幸患上重疾,恰巧还是12种特定疾病中的一种,那么张先生最后能得到75万赔付。

2、轻/中症赔付比例高:复星联合黄金甲成人重疾险附加的轻疾或者中症保障,可以多赔,首次赔保额35%和50%,高于市面大部分同类产品。

3、对未成年人友好:不少重疾险对于儿童的身价保障是退累计保费,这款产品是18岁前赔付200%已交保费,比较人性化。

不过,这款产品也存在不足,在投保前应该要了解清楚:

1、保费比较高:和同类产品对比没有价格竞争优势:

2、轻中疾并非自带,而是自选:这款产品的轻中症保障是附加的,意味着要额外出钱,等于和同类产品比较就保费特别高。

如果不选轻中症保障,虽然保费便宜不少,但这么以来这款产品的保障力度就会有所下降,这时候考验投保人的选择。

相比其它重疾险,复星黄金甲重疾险虽然包括重疾保障,自带失能保障,但是轻/中症保障需要附加,因此价格相对较贵。相同预算下,我们有更好的选择。

三、小沃总结

以上就是关于复星黄金甲重疾险的全部内容了,由于目前重疾险定义正在修订中,一旦新规出台后,重疾险的保障力度将会有所下降。

所以将来很有可能,上述重疾险会更改保障内容,或者干脆下架了。

小沃建议大家,如果出现一款适合自己的产品,而自己有缺乏此方面的保障的话,大家还是尽快投保。

好了,今天就给大家分享到这里,感谢大家的阅读。如果还有任何疑问,可点击下方的“免费咨询方案”!小沃愿为大家一对一详细解答!从此不愁保,沃保满天下,让我的专业成为你的翅膀!