每年最高省30%

“看病贵” 一直是我们心里的痛。有些朋友病了也不想去医院,就是因为那里花钱如流水。不过,好在很多人有医保,能够报销一些看病住院的医疗费。那么,医保有哪些优点?又有哪些不足?今天就来聊一聊。

2020最新生育津贴政策:生育津贴报销标准和流程!能拿多少钱

医保有哪些优点

目前,我国参加医保的人已超过 13.5 亿,可以说是 “人人有医保”。

作为大家最基本的保障,医保有着商业保险不具备的 3 大优势:

1、可带病投保

即便罹患癌症也能参保,治疗费也仍然可以报销。而商业保险,生过病就可能不符合健康告知,无法投保。

2、终身续保

医保不会停售,每年交钱每年都有保障。而商业保险却有可能停售,今年能买,明年也许就买不到了。

3、长期有效

在一些城市(比如北京),职工医保缴满 25 年,就能终身享受医保待遇。

医保的这些优点,没有任何商业保险可以替代。所以我多次和大家强调:一定要参加医保。

直接点击在线咨询或者在文章末尾留言,免费获得保险专家服务。惊喜享不停,投保更轻松!

医保报销比例和限制

其实,医保是普惠性质的保障,它的本质就是 广覆盖、低保障。

在实际报销中,医保会有着种种限制,具体如下:

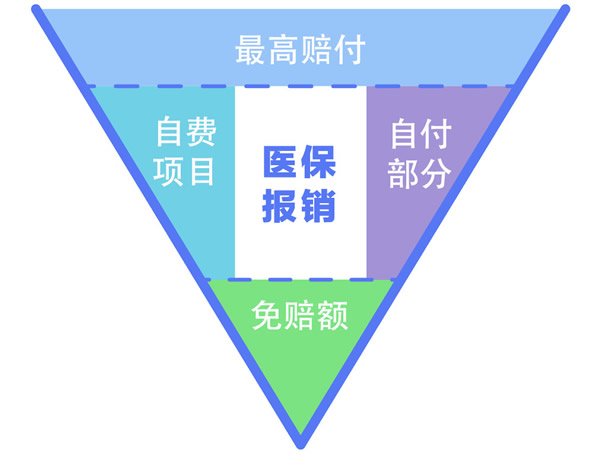

①目录限制

只有符合目录内的治疗费,才能报销。而一些效果好的自费药、特效药等,都不在目录内,就无法报销

② 赔付额度限制

不管哪个城市的医保,都会有最高赔付限制。以北京的职工医保为例,住院最高只能报销 30 万。

③ 报销比例限制

没有哪个地方的医保能够 100% 报销。比如北京居民医保,门诊只能报销 50% 左右;

④ 异地就医不方便

医保一般要求在 “定点医院” 使用,想去其他医院就要开转诊证明。要是想去其他省市看病,手续会更加麻烦,而且报销比例也会降低。

除此以外,医保还有的一点不足是:无法弥补生病带来的其他损失。

一个人生病,会因为治疗辞去工作。而由此产生的收入损失、误工费等,医保都没办法报销。

总的来说,医保只能解决最基本的问题,如果想有更全面的保障,还建议搭配商业保险作为补充,具体有两类:

百万医疗险:医保不能报、没有报的部分,就可以通过百万医疗来报销。

重疾险:能一次性赔 100% 的保额,买 50 万就赔 50 万,这笔钱可以自由使用。不管是弥补收入损失,还是购买营养品,都是可以的。

有了医保还要买保险吗

其实看到这里,小伙伴们应该已经有了答案。医保提供的是基础保障,具有费率低和广泛性的特点,但是毕竟是有限制的,而商业险的疾病保障要强大的多,所以沃保君认为除了医保外,小伙伴们还是要适当配置好医疗险与重疾险,这样即使得了大病也不会慌。