每年最高省30%

这款产品是真正的为了孩子设计的教育金保险,和市面上那些说可以代替孩子的教育金的保险不同。这款产品是完全针对少儿的教育阶段而制定的给付时间,而且在孩子关键的需要用钱的时候,会及时给付资金,让孩子的每个时期都可以有稳定的资金去支持教育。

星宝贝少儿年金险属于固定收益的专享教育金产品,所以受到了广大家长朋友的青睐。那么,这款少儿教育金到底值不值得购买呢?收益到底高不高?下面小沃就来带领大家好好分析一下吧!

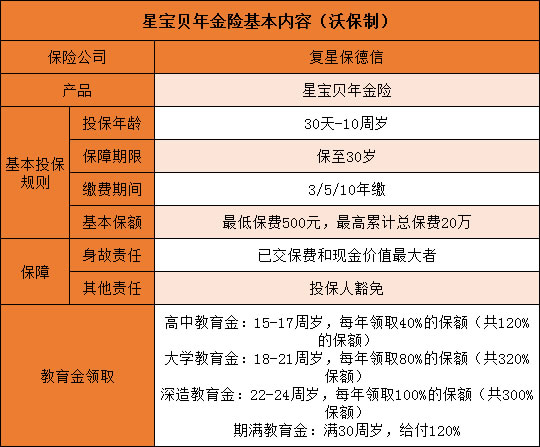

一、星宝贝少儿年金险基本内容

话不多说,先看下面这个表格↓

小沃分析:这款产品的投保范围都是针对少儿,所以投保年龄比较短,但是保障期限很长,可以到30岁,完全覆盖了孩子全部的教育阶段,不用担心保险到期了,孩子还在读书。

起投金额为500元,最高累计可投保20万。

可以看出,投保门槛并不高,各位家长们根据自身的家庭预算选择适当的缴费金额即可。

二、星宝贝年金险的收益演算

星宝贝的教育金领取也是比较简单明了的,以被保人0岁投保为例子:

高中教育金:15-17周岁,每年领取40%的保额(共120%的保额);

大学教育金:18-21周岁,每年领取80%的保额(共320%保额);

深造教育金:22-24周岁,每年领取100%的保额(共300%保额);

成家立业金:满30周岁,给付120%的保额;

具体的收益测算:0岁孩子,年缴费5万,3年缴费,保费一共15万,累计领取金额336476元,实际年化收益率是3.40%,也不错。

毕竟这类固定型教育金,我们追求的不是高收益,而是稳定和低风险。

三、教育金怎么买?

这类的儿童教育金如同健康险一样,配置都是有思路的,并不是盲目投保的。

大家给自己宝宝购买之前,要根据自身实际的需求和预算进行合理的规划,才能选择到合适自己的产品。

小沃建议大家跟着这三个步骤走,简单了解自己的需求:

第一:孩子未来教育费用测算

要对自己孩子未来的人生做好规划,这其中包括进修、上学、生活等费用的测算。

具体分析孩子的教育金什么时候需要用,需要用多少。

如果是在国内读大学,每年学费+生活费在2万-3万左右;如果是出国留学的话,每年的学费和生活费需要60-80万。

第二:受益人选择,缴费预测

不谈预算买车是耍流氓,买保险也是这样。

在第一步需求明确以后,还需要考虑的就是家庭的经济水平、财产收益等问题

第三:考虑风险,选择合适自己的产品

教育金是家庭的刚性支出,肯定不可以承担太大的风险,能在保底的同时,有一定的增长空间,就比较好了。

大家考虑清楚购买教育金的这笔钱,急不急用,是否为家庭闲钱。

小沃总结

现在银行存款利率那么低,包括支付宝里面的余额宝也跌破了2个点。

如果想找有稳定收益率的理财产品,大家不妨考虑一下教育金和年金险。

收益稳定的同时,还能保证一定的上涨空间,在您需要资金的年龄段,给你一笔教育金或者养老金。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!