每年最高省30%

医疗资源永远都是稀缺的,地市的朋友想去省会的医院看病,省会的朋友想去北上广的医院看病。折腾一大圈,花钱不说,病人身体可能也吃不消。

还有一种情况,父母在老家交着“新农合”,但是因为要照顾孙子辈等关系,跟着孩子在城市定居生活,这样的情况下,如果生病,也是会涉及到异地报销问题的。

但好在,从2017年7月份开始,国家实现了“医保跨省异地联网结算系统”,因为看病引起的异地报销,就不需要这么麻烦了。

全国8000多家定点医院,90%以上的三级医院,都在这个“医保跨省异地联网结算系统”里面。

异地就医,刷医保卡直接结算,再也不用两地奔波着交各种材料,还要花很长的时间等报销款了。

但是,如果不搞清楚异地住院的各种门门道道,报销比例可是会大打折扣,甚至不给报哦!

今天,小沃就来手把手的带大家搞懂异地就医的各种问题,让你异地住院就医,也能享受最大比例的医保报销。

01

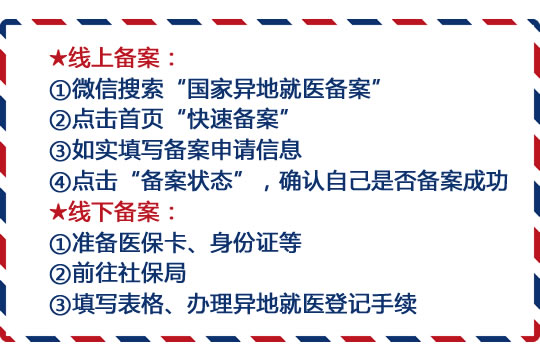

长期在外地定居的小伙伴,拿着你的身份证和二代社保卡,去参保地的社保管理中心,填写一张《长期异地就医登记备案》,就可以了。

如果需要在外地看病、住院,到医保跨省异地联网结算系统里登记的医院,拿着医保卡就可以直接报销了。

不再需要两地奔波。

怎么查询都有哪些医院在这个系统里呢?

请记住这个实用而强大的网站:http://si.12333.gov.cn/。

这个是“国家社会保险公共服务平台”,是官方的网站,大家可以放心登录。

在这个网站上,可以查到哪些医院是异地定点医疗机构、异地就医备案情况、异地就医费用等各种实用的信息。

在这里小沃要提醒大家——尽量到定点医院看病。

如果去的医院不在系统里,后续还需要拿着药物清单、收费单据、诊疗证明什么的,回到参保地,去异地医保窗口申请报销。

这样一来,就又麻烦了不少。

另外,医保卡是异地就医的重要凭证,大家一定要把医保卡给保护好。

如果担心忘带社保卡,可以在微信或支付宝上申请一张“电子社保卡”,功能跟实体社保卡是一样的。

以支付宝为例,办理路径:支付宝首页 → 城市服务 → 电子社保卡 → 升级电子社保卡

只需几步就可以成功开通,非常方便。

02

想去大城市求医看病、享受更好的医疗资源的

如果去大城市看病,还希望可以进行社保报销的,可不能说走咱就走。

想原比例报销,要么提前做好“长期异地就医登记备案”,要么就需要由所在地的医院开具《跨省转诊转院就医备案表》,等当地的社保部门审批之后,再转诊到外地就医。

这就叫做“转诊就医”。

三岁转诊证明也不是想开就能随便开的。

如果当地就能治疗,仅仅是为了更好的医疗条件,就要去大城市看病,那一般医院都不会开具。

否则大家都跑去大城市就医,无疑是加剧了医疗资源的供需矛盾。

如果将要去的医院已经纳入了医保跨省异地联网结算系统,看完病就可以直接刷医保卡报销;如果去的医院不是定点医院,就需要自己先垫付,回老家再报销。

如果看病看一半,觉得所在地的医生水平不行、医院条件不行,也没有经过主治医生、医院的同意,也没有告知老家社保机构备案,直接自己跑省外大医院看病了,这是“未转诊就医”。

如果是“转诊就医”和“未转诊就医”,社保怎么报销呢?

小沃还是以郑州市城镇职工医保为例。

已转诊:按原比例报销。

未转诊:按原比例降20%报销。

假如说,河南省退休职工隔壁老王因为罹患癌症,想要去北京的大医院住院治疗。

一共花了10万块钱,而且全部都是社保范围内用药(当然对于癌症治疗,这几乎是不可能的)。

转诊就医(已进行备案):

报销金额:(药费-起付线)×报销比例=(100000-900)×93%=92163元。

未转诊就医(未进行备案):

报销金额:(100000-900元)×(93%-20%)=72343元。

如果是“未转诊就医”以及“未进行备案”的两个报销方式,不仅报销比例会低不少,而且还不能用医保卡进行实时结算。

需要先自费,再回老家进行保险,不仅多花了钱,还特别的麻烦。

建议大家在异地就医前,一定要拨打全国社保热线:12333先了解清楚。

03

出差、旅游的时候,在其他城市突然生病

短期旅游或出差时,突发疾病需要紧急就医。

大部分的情况下,很多小伙伴可能会“自认倒霉”,自费看病。

别!

在出院之前,都是可以联系社保局进行异地就医备案的。

第一步:拨打参保地的社保服务电话:参保地区号+12333;

第二步:告诉工作人员你要查询“异地就医电话”;

第三步:拨打“异地就医电话”,进行备案;

第四步:出院,享受正常报销。

不过,因为“异地就医”涉及到两个地区的问题,因此,报销规则也是比较特殊的——药品范围、诊疗项目,按照“在哪看病按哪的规则”来;

报销起付线、报销比例、封顶线等,按照“参保地在哪就按哪的规定来”。

即——费用能不能报,看就医地;具体能报多少,看参保地。

小沃给大家举个例子:

比如说有一个郑州人,去北京看病。

那他看病时候用的药,哪些能报哪些不能保,是按照上海的医疗目录走的。

而这些药费的起付线、封顶线、报销比例等,则是按照郑州的规定进行。

各地医保政策都不一样。

想知道自己所在地的报销规则,可以拨打社保全国统一热线:12333进行咨询。

04

总的来说,我国人口流动非常大,异地就医是很多小伙伴都会遇到的问题。

老人随子女迁到大城市、单位常驻外地工作、患重病去外地治疗等,如果没有当地社保,看病可能要花费不少钱。

我们买的保险,异地就医能报吗?

大部分的重疾险只要求,诊断证明由二级以上公立医院出具。只要满足医院等级,全国各地的医院都可以。

但是百万医疗险的话,会这样规定:经医保报销后,保障范围内的剩余费用可 100%报销;未经过医保报销,则只能报60%。

有小伙伴可能会说,那买百万医疗买无社保版就好,可以完美的解决“异地就医”这个问题。

可是,“无医保”版百万医疗动辄要比“有医保”版贵2-3倍的保费价格,确实也让人望而却步。

因此,有百万医疗险也不能疏忽大意,一定要先用医保报销。

无论医保报销了多少钱,只要有报销过,百万医疗险的报销比例就是最高的。

而医保作为国家最基础的福利,一定要优先配置。

希望大家都能配置好合适自己以及家庭的保险,在风险来临之前,为自己准备好一把保护伞。

如果还有疑问,或想了解更多保险配置方案,可以点击在线咨询,我们有专家会为您详情解答,为你挑选适合的专属保障哦!