每年最高省30%

百年人寿保险公司在2020年新出了一款产品——百年童佳倍2020。一时间吸引了众多的投保者的目光,到底是哪个部分这么吸引人呢?

首先小沃来分析一下,百年童佳倍2020作为一款长期储蓄型重疾险,保障期限是终身,这样就等于是给自己的终身一个安心的保障。

其次百年童佳倍优秀的保障内容,不仅全面地覆盖了癌症二次赔付、前/轻/中症、重疾保障等,还有身故责任。这样全面的覆盖保障,也是多给了投保人选择它的理由。

下面就让小沃来仔细讲讲关于百年童佳倍2020的保障内容,以及到底值不值得购买。

一、百年童佳倍2020保什么?

百年童佳倍2020的保障体系由重症保障+中症保障+轻症保障+身故责任+前症保障组成,另外还有自带的癌症二次赔付。

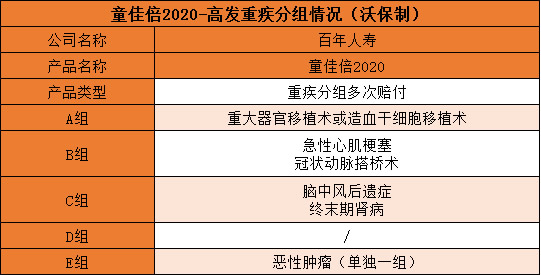

小沃将百年童佳倍2020保障内容整理成下表:

1.重症保障

重症100种,分五组,每组赔付一次,每次赔付100%保额

如果是保单前10年罹患重症,则可额外赔付35%保额,也就是重疾特定关爱金。

那么,百年童佳倍2020重疾中的五个分组情况是怎么的呢?

百年童佳倍2020的重疾分组中,对六大高发重疾基本涵盖,且恶性肿瘤是单独设置了一组,意味着可提高多次赔付的概率。

2.中症保障

中症20种,可赔付2次,每次赔付60%保额,每种中症限赔付1次。

3.轻症保障

轻症35种,可赔付3次,依次赔付35%、40%、45%保额,每种轻症限赔付1次;百年童佳倍2020的轻症保障是比价低的。

同样,我们来看看百年童佳倍2020轻症的高发疾病涵盖情况怎么样吧:

在表中得知,高发的轻症都在保障范围内,还有部分高发中症,还是不错的。

4.前症保障

可能很多人平时并不会留意前症的内容,因为市面上带有前症保障的产品不多。

百年童佳倍2020的“前症”涵盖了12种,赔付20%的保额。

何谓前症?比轻症还要“轻”的疾病,从疾病的严重程度和赔偿的宽松程度上来说,更友好,即理赔门槛又降一梯级。

5.癌症二次赔付(自带)

百年童佳倍2020自带癌症二次赔付,赔付100%保额,间隔期3年,包括癌症的新发、复发、持续、转移。

6.身故保险金

18岁前赔2倍已交保费;18岁后赔100%保额;

也就是说,百年童佳倍2020这款终身重疾险捆绑了身故责任。

7.被保险人保费豁免

被保险人罹患前症、轻症、中症、重疾,豁免未交保费,保障依旧有效;

二、多次赔付重疾险如何选?

1.重症

①疾病种类并非越多越好

基本上涵盖银保监会规定的25种重疾,已经满足对于重疾的基本保障。

②分组是主要,高发重疾是关键

分组多次赔付的规则,一般是患了一组中的其中一种疾病,赔付后该组的保障责任就会终止。

只有患上其它组别的疾病,才能获得二次赔付,当然还要满足时间间隔。

2.轻症

①高发轻症要包含

一款产品的轻症保障是否完善,首先看有没有把高发轻症纳入到保障范围。

上面已经列出百年人寿百惠保的高发轻症涵盖情况,基本高发中症/轻症都有覆盖。

②首次赔付额很重要

跟重疾赔付总额的原理一样,轻症赔付不需要过分看重赔付总额,主要看首次赔付额。

③赔付条件限制越好越好

很多产品对于轻症的赔付,没有时间间隔要求,也没有赔付分组的限制。

只要出险的疾病跟上一次的不是同一个疾病就行。

大部分产品合同中有这么一些条款,被认为是隐形分组。

3.豁免

这里小沃要先明确一个观点:千万不要因为一款产品是否带有豁免功能,而选择购买或者拒绝这款产品!

从经济的角度来看,豁免这个功能并不是买了就赚了。

很多产品目前都自带被保人豁免功能;

而投保人豁免是否划算,需要根据投保人是否出险、出了什么险以及什么时候出险等因素有关。

4.附加功能

从保障出发,可以选择带有癌症二次赔付,心血管二次赔付功能的产品。

这些保障更符合健康保障的需求。

5.保费

这个自然是越便宜越好。

由于这类产品有多次赔付功能,保费往往会比单次赔付的重疾险要贵。

选择这类产品,前提是预算要充足。

挑选多次赔付的重疾险大致可以从上述几个角度出发,以及自身的需求,再结合保费预算,选出心仪的产品。

小沃总结

百年童佳倍2020保障齐全,自带癌症二次赔付责任,但是保费较高,更适合预算充足的朋友们投保。

在患病之前就有配置保险的意识就是未雨绸缪,选择多次赔付重疾险可以说是未雨绸缪的加强版。

那今天小沃就介绍到这里啦,如果你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。