每年最高省30%

对于想给孩子配置教育金的宝爸宝妈而言,不仅考虑产品本身的收益率如何,貌似更加关注灵活性。

比如,有多余的钱是否能存进去,或者万一急需用钱,是否能随时拿出来应急?说白了,就是类似于银行账户,能保证收益的同时,又能随时支取。

今天推荐一款可以随时支取的万能账户——和泰人寿金多多年金险。

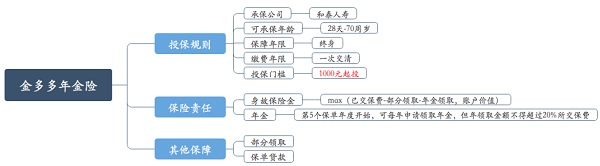

金多多年金险,由和泰人寿承保,学名:和泰京泰盈年金保险(万能型):

和泰人寿金多多年金险的优点:

投保门槛低,1000元起投;

回本快,2年可回本;

终身复利账户,保底利率3%,目前结算利率5.0%;

可随时追加,不限次数,全程在线操作。

以0岁男宝为例,一次性投入10万,按照中档利率4.5%计息,来看看各年龄段的账户价值:

2周岁,账户价值103796元,已回本;21周岁,账户价值251526元,可补充深造或出国教育金;30周岁,账户价值373792元,可作为婚嫁金;60周岁,账户价值1399970元,可作为养老金补充;90周岁,账户价值5243332元,可考虑定向传承。

和泰人寿金多多年金险怎么样?

金多多年金险这个产品,朋友也买了一份,收益只是一方面,更多是因为其灵活性,可随时支取。

1、可单独投保的万能账户

目前来说,能单独购买的万能账户少之又少,一般都作为附加险,而主险是年金险。

金多多年金险作为一个可单独购买的万能账户,有多余资金便可存入而实现复利增值。

2、终身保底3%收益

或许不少人觉得这个收益并不高,但多多并不这样认为:

其一,这3%是写进合同,终身可以保证的;

其二,长期来看,利率下行是必然趋势,负利率只是时间问题;

其三,在没有其他合适投资渠道的情况下,保底3%、现行5%还是值得选择;

其四,我也有做定投基金之类的投资,但需要花时间和精力去研究,而金多多年金险这种“傻瓜式”投资,却可以做到兜底。

3、投保门槛低

金多多年金险1000元起投,但可以随时追加,类似于定投。

4、灵活性高

随时可追加,不限次数,且追加金额也只需要100元起;

可支取,可部分领取,也可在第5个保单年度后申请每年领取年金。

需要注意的是,部分领取金额和年金领取金额的总额,每年不能超过所交保费的20%。

我一直有说到,年金险这类理财性质的产品,安全性自不必说,那衡量理财产品优劣的黄金指标不外乎收益率。

和泰人寿金多多年金险收益高吗?

同样的,引入IRR(真实收益率)这个概念,通过Excel计算可得到金多多年金险的收益如下:

金多多年金险,回本时间非常快,2年即可回本。

也就是说,万一到时候急需用钱,也可以退保拿回,不会有任何损失。

说到这,我得提一下保单贷款的运用,长期交的保险合同,保单公司一般都会提供保单贷款功能。

也就是说,可贷款金额为保单现金价值的80%,当前贷款利率5.25%。

以金多多年金险为例,一次投入10万,假设结算利率3%,首年现金价值96872元,那可贷款金额为96872*80%=77498元。

那我们是不是可以这样操作:可以先购买金多多年金险,然后保单贷款,只要能保证其他投资渠道的收益能高于5.25%,那意味着两边都有收益。

和泰人寿金多多年金险适合投资吗?

金多多年金险作为一个可单独购买的万能账户,适合绝大多数人持有。

作为教育金,在孩子受教育阶段,通过部分领取方式实现教育金补充;

作为养老金,在自己退休养老阶段,通过部分领取方式实现养老金补充;

如果想强制储蓄,可以作为另类的定投或类似于银行储蓄的存款方式,有多余资金就可以追加,需要用钱也可以部分领取。

但不管教育金还是养老金,都是专款专用,不建议提前“消费”。

如果不了解这款产品,或者不知道怎么选保险,欢迎点击免费“在线咨询”哟,小沃在这里随时为大家解答关于保险的任何疑问,让大家买到适合自己的保障~