每年最高省30%

和普通的重疾产品相比,惠加保最大的不同在于首次重疾是不赔的,只赔付后续的2~6次。

对于首次重疾,惠加保的条款对应“豁免权益”,简单说就是首次发生重疾之后,后续保费免交,保障依然有效。

今天,小沃就来跟大家分析一下这款产品性价比究竟怎么样。

01

光大永明惠加保保障内容

惠加保是一款纯重疾多次赔付产品,我们一起来看看这款产品的基本内容:

1、重疾保障

重疾保障中规定首次重疾是不赔的,只赔付后续的2~6次。

其实我们每个人一生患重疾的概率是比较低的,而且患多次重疾的概率更低。

虽然保障110种重疾,分6组,第一次重疾豁免保费后,该组重大疾病的保险责任终止,另外五组重大疾病每组最多仅给付一次重疾保险金,累计赔付5次,赔付基本保额给付重疾保险金。

对于首次重疾,惠加保的条款对应“豁免权益”,简单说就是首次发生重疾之后,后续保费免交,保障依然有效。

惠加保只有重疾这一极简的保障,而没有其他产品的前症、轻症、中症、身故等保障。

同时,承保职业规定为1-4类职业才能投保。

2、重疾豁免保费

若被保险人因意外伤害或等待期后因意外伤害以外的原因,确诊首次患有110种重大疾病中的任意一种或多种,将豁免后续保险费,保障继续有效。

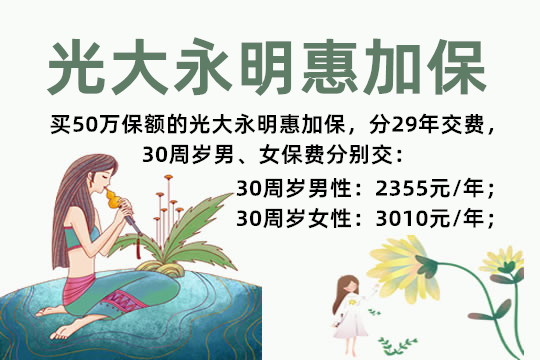

光大永明惠加保多少钱

惠加保基本保额支持5—50万元,以5万元整数倍递增。

最高保额规定:

出生满30天-40周岁:50万元;

41-45周岁:30万元;

46-50周岁:20万元;

51-55周岁10万元。

以30岁男性为例,每年2355元就能买到保额为50万的额外5次重疾赔付,保费确实比较便宜。

对于预算不足、原有重疾险保障不够、追求杠杠作用的朋友,可以考虑这款产品。

02

光大永明惠加保与其他多次赔付重疾险对比

小沃在这里用光大永明的另外一款多次赔付重疾险与惠加保作对比。

从上面表格我们可以看出:

嘉多保保障覆盖了重症、中症、轻症和身故等责任,相比于惠加保来说保障更加全面。

而且保单前10年,50岁前重疾赔付120%的保额。轻症和中症的赔付都是不分组的。

不过但从保费上来看,作为纯重疾险的惠加保似乎更有优势。不过缺失中症和轻症,如果是已经配置了其他保障比较全面的重疾险产品,可以考虑用这款产品来增加重疾的保额。

小沃总结

综上,光大永明惠加保作为一款纯重疾险,保障不够全面,不过如果作为已经购买有较为全面的重疾险的补充,增加重疾险的保额也是可以的,毕竟单个产品的成本不是很高。