每年最高省30%

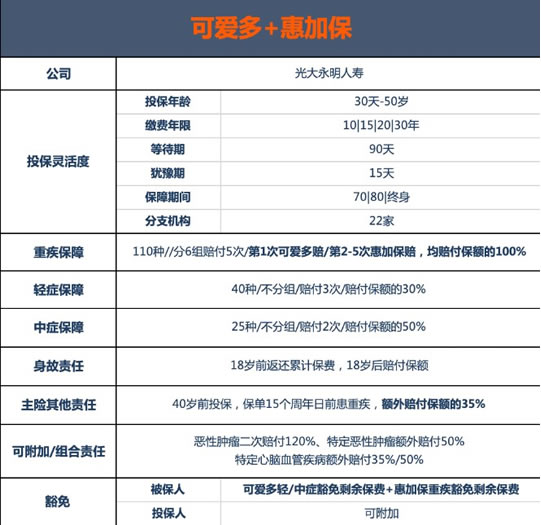

一、光大永明可爱多+惠加保重大疾病保险保什么?条款解析

除了主险可以把可爱多和惠加保组合在一起外,可爱多的可附加责任,也是诚意满满:

1、恶性肿瘤二次赔付

·首次罹患恶性肿瘤,3年后,新发、复发、转移、持续,赔付保额的120%;

·首次确诊除恶性肿瘤以外的重疾,1年后,确诊恶性肿瘤,赔付保额的120%。

2、少儿、女性、男性特定恶性肿瘤额外赔付50%,覆盖高发癌症

·5种少儿高发恶性肿瘤:白血病和原发于淋巴系统、肝脏、骨与软骨组织、脑与神经系统的恶性肿瘤;

·9种男性高发恶性肿瘤:原发于前列腺、肺部、食管、胃部、肝脏、结肠、直肠、阴茎和睾丸的恶性肿瘤;

·6种女性高发恶性肿瘤:原发于乳腺、子宫颈、子宫、卵巢、输卵管、阴道的恶性肿瘤。

3、20种特定心脑血管疾病额外赔付,可选70岁前/80岁前,赔付35%/50%,包含病种数量多,可随意增添

如急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术、严重冠心病、严重心肌病、脑动脉瘤破裂开颅手术、川崎病等20种高发心脑血管类疾病。

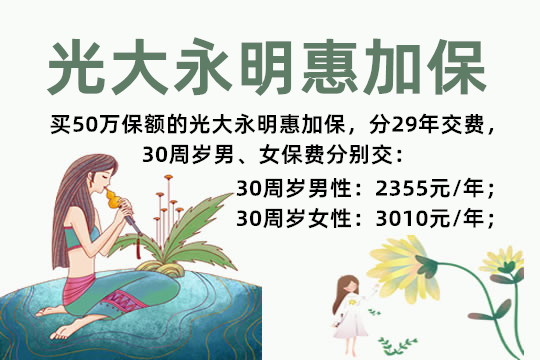

二、光大永明可爱多+惠加保重大疾病保险一年多少钱?

以30岁男性,50万保额,保障终身,带身故责任,缴费期30年为例:↓

传统的重疾险附加恶性肿瘤2次赔付,需要先触发第一次主险的恶性肿瘤赔付,3年后才能触发附加险的第2次赔付,因此无法实现恶性肿瘤翻倍赔付的模式。

但可爱多+惠加保+恶性肿瘤二次赔付可以实现是因为,无论第一次触发的主险赔付是不是恶性肿瘤,第二次触发都可以赔付,因此这样比较起来,即便是加了附加险的可爱多,保费和保障也很有优势。

如果不加心脑血管附加责任,和市面同类癌症二次高分产品价格接近,但初次癌症会有额外50%保额增加,同时情况一和情况二同样适用。

如果再附加特定心脑血管疾病,那么总体预算会高一些,可以根据自身情况结合家族病史等进行选择。

三、光大永明可爱多+惠加保重大疾病保险怎么赔?赔多少钱?

以30岁男性为被保险人,购买了50万可爱多+惠加保+恶性肿瘤二次赔付+特定恶性肿瘤,40岁时出险为例。(为横向比较保额,情况三、四为增加特定心脑血管疾病责任的50万保额演示,实际受最高风险保额影响,附加特定心血管责任后最高可投保41万,情况一、二不受影响)

情况一

如若被保险人:

1.第一次重疾触发非恶性肿瘤赔付:

则被保险人第1次罹患重疾可获得:可爱多基本保额100%+额外赔付35%=1.35倍基本保额,共获得67.5万;

2.第二次重疾触发高发恶性肿瘤赔付:

1年后,被保险人第2次重疾触发恶性肿瘤赔付可获得:惠加保基本保额100%+附加恶性肿瘤赔付120%+附加特定恶性肿瘤赔付50%=2.7倍基本保额,共获得135万;

两次赔付高达202.5万;若出险时间在投保15年后,则总赔付稍降17.5万。这种情况不附加特定心血管疾病也可按以上赔付,两次重疾共赔付4倍左右保额。

情况二

如若被保险人:

1.第一次重疾触发高发恶性肿瘤赔付:

则被保险人第1次罹患重疾可获得:可爱多基本保额100%+额外赔付35%+特定恶性肿瘤赔付50%=1.85倍基本保额,共获得92.5万;

2.第二次重疾触发高发恶性肿瘤赔付:

3年后,被保险人新发、持续、复发、转移恶性肿瘤,赔付可获得:可爱多附加恶性肿瘤赔付120%=1.2倍基本保额,共获得60万;

两次赔付高达152.5万。

情况三

如若被保险人:

1.第一次重疾触发特定心脑血管疾病赔付:

则被保险人第1次罹患重疾可获得:可爱多基本保额100%+额外赔付35%+特定心脑血管疾病赔付50%=1.85倍基本保额,共获得92.5万;

2.第二次重疾触发高发恶性肿瘤赔付:

1年后,被保险人第2次重疾触发恶性肿瘤赔付可获得:惠加保基本保额100%+附加恶性肿瘤赔付120%+附加特定恶性肿瘤赔付50%=2.7倍基本保额,共获得135万;

两次赔付高达227.5万。

情况四

如若被保险人:

1.第一次重疾触发高发恶性肿瘤赔付:

则被保险人第1次罹患重疾可获得:可爱多基本保额100%+额外赔付35%+特定恶性肿瘤赔付50%=1.85倍基本保额,共获得92.5万;

2.第二次重疾触发特定心脑血管疾病赔付:

1年后,被保险人第2次重疾触发心脑血管疾病赔付可获得:惠加保基本保额100%+附加特定心脑血管疾病赔付50%=1.5倍基本保额,共获得80万;

两次赔付高达172.5万。

以上4种情况涉及到的都是重疾险中最高发的重疾病种,发生任何一种重疾多次赔付时,两次赔付比例在305%-455%保额之间,保障效果超群。

以上为案例演示,具体以条款/实际情况为准!

如需了解,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!