每年最高省30%

一份年金险,不仅是给未来的自己一个保障,更是给自己的未来一个希望。在这个经济萧条的社会,或许是一个很好的养老理财的选择。

小沃今天为大家带来一款非常火的年金险产品,它就是富德生命大富翁年金险。

下面就来详细介绍一下大富翁年金险的具体内容吧。

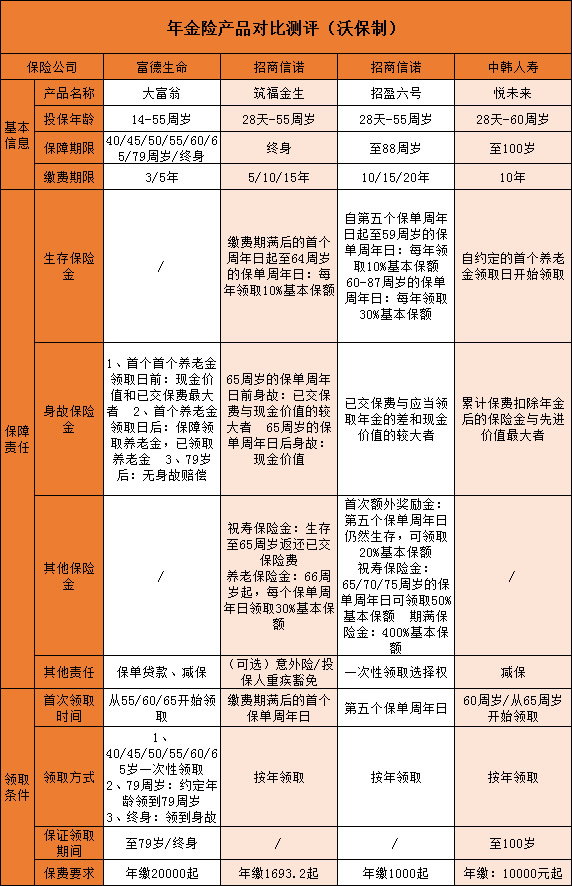

一、大富翁基本信息

大富翁是目前比较优秀的养老型年金险,我们一起来看看都有什么特色:

通过上表我们可以看出大富翁年金险的亮点还是很多的:

1、保障期间灵活:

大富翁年金险的保障期间可以选择40/45/50/55/60/65/79周岁、终身。

为消费者提供定期和终身的多样选择,比较灵活。

2、领取方式灵活:

大富翁年金险的领取方式有三种,分别是一次性领取、定期领取和终身领取。

适合不同人群的需求,如果你在可以领取的时间点急着用钱,那么你可以选择一次性领取。

这样你就可以在短时间内拥有一大笔现金流。

3、资金灵活运用:

大富翁年金险还有减保和保单贷款的功能,能够帮助大家更加灵活的运用自己手上的资金。

这里的保单贷款最高可以贷保单现金价值的80%,而且时间最长不能超过6个月,这个需要注意一下。

4、主打高收益:

大富翁年金险的收益跟同类年金险相比还是比较优秀的,主打的是高收益。适合有点闲钱想过个体面的老年生活的人群。

大富翁年金险足够优秀,但也并非无懈可击,还是有一些小缺点的。

1、起投金额限制

大富翁年金险的起投金额是20000元,而且只能选择3/5年缴费,适合高净值人群选择。

2、开始领取后不支持退保

如果选择定期领取或者终身领取,开始领取之后如果急需资金周转,只能等下一年的年金领取;现金价值这时也没有了,没办法贷款。

不过话说回来,高收益的养老年金保险,有这些限制也不算过分,毕竟有理财的不可能三角在那:收益性、安全性、流动性不可能全部占满。

二、大富翁年金险对比市面上其他优秀年金险

现在全球经济低迷,想要找到一款好的年金险产品可不容易,看看下面有没有符合你需求的产品。

小沃直接上结论:

追求领取方式多样化:大富翁年金险

上面小沃也介绍了,大富翁年金险的领取方式有一次性领取、定期领取、终身领取,相对其他三款产品来讲要灵活很多。

追求减保:中韩悦未来、大富翁年金险

中韩悦未来、大富翁都拥有减保的功能,这样如果在缴费期间遭遇什么突发情况的话,可以酌情减少投入,能够更加灵活的运用手上的资金。

追求保额递增的:招商信诺招盈六号

分红型的快返年金险第五个保单周年日至59周岁保单周年日,每年可以领10%的基本保额。

60-87周岁的保单周年日每年可以领30%基本保额。

其他的还有首次额外奖励金:第五个保单周年日还生存,可领取20%基本保额。

65、70、75周岁的保单周年日还可以领取50%的基本保额。

期满(88周岁的保单周年日)可以领取400%的基本保额。

以30岁男性投保为例,年交1万,交10年。

期满的IRR算出来是2%左右,在分红的产品当中收益率算是不错的。

不过分红部分是不保证的收益。

每款年金险都有其各自的特点,大家可以根据自身的预算和需求来进行选择。

三、富德生命人寿信息

富德生命大富翁是由富德生命保险公司承保的一款年金险。

可能很多朋友都没听说过这个保险公司,小沃给大家简单介绍一下。

该公司也是成立于2002年,总部在深圳,注册资本是117.52亿元,财力相当雄厚。

2020年第一季度的综合偿付能力是125%,风险评级还没有出来。

小沃总结

小沃还是要强调一下,年金险说到底是理财型的保险,只能确保我们老年生活有保障,对抗风险还得依靠保障型保险。

所以在配置年金险之前,要先配置好保障型保险。

但不可否认的是,在目前3.5%预定利率的年金险产品时代,富德生命大富翁确实是比较不错的一款年金险产品。

那今天小沃就介绍到这里啦,如果你对这款产品还存疑问或者想要咨询保险配置方案,赶紧在线来问,小沃将一对一指导,不用担心花钱买错保障。