每年最高省30%

疫情给经济造成了巨大破坏,但现在的情况不是经济危机,也不是金融危机,而是“穷人危机”。

其实这几个月富豪的资产还在蹭蹭涨,但那些储蓄不够,收入降低或者失业的人群,是真的很糟心。

因此,财富如何安全保值、增值成了大家关心的话题。年金险、增额终身寿险随之火了一波,尤其是增额终身寿险。

什么是增额终身寿险?

说它简单,因为它就是一个保额会长大的终身寿险呗,也是以被保险人身故或身体全残为给付保险金条件、保障终身的人寿保险。

说它较复杂,则是因为:

1、增额终身一般是30天的婴儿也可投保,所以增额终寿的身故/身体全残保险金要分是18岁前出险还是18岁后出险:

18岁前身故或身体全残的,赔付Max(已交保费,现金价值);

18岁后且交费期内身故或身体全残的,赔付Max(现金价值,已交保费*年龄系数);

18岁后且交费期满后身故或身体全残的,赔付Max(现金价值,已交保费*年龄系数,年度有效保额)。

是不是有点懵?它不像定额终寿一样什么时候出险都赔确定的保额,而是不确定的。活得越久,赔得越多。

2、现金价值非常高,可以花式运用。

现金价值可以说是增额终寿的重头戏,它的现金价值也是逐年递增的,也就是你的“钱在不断增值”。

今天要介绍的是——华贵爱终身寿险,保障如何?

投保规则:

投保年龄:30天-80周岁

保障期限:终身

交费期间:一次交清/3/5/10年

犹豫期:20天

保障责任:身故/全残+航空意外身故/全残

一、身价持续增长的终身保障

华贵爱终身寿险也是提供身故和身体全残保障,虽然同样是区分18岁前or18岁后出险,但它不区分是否在交费期间内:

18岁前身故或身体全残的,赔付Max(已交保费,现金价值);

18岁后身故或身体全残的,赔付Max(现金价值,年度有效保额,已交保费*年龄系数);

一般的增额终寿,18岁后身故或身体全残的,它还要区分是否是在交费期间内,如果是在交费期间内,保险金是(现金价值,已交保费*年龄系数)两者取大。

而华贵爱不区分,18岁后出险都是(现金价值,年度有效保额,已交保费*年龄系数)三者取大。一个是三者取大,一个是两者取大,你品,你细品~

其次,华贵爱终身寿险的保额是每年复利3.6%增长,要比市场大多数增额终寿高0.1个点。

它的现金价值增长也很快。仅需几年,现金价值即可反超已交保费、年度有效保额。

3年交:4年,现金价值>已交保费;

5年交:5年,现金价值>已交保费;

10年交:7年,现金价值>已交保费。

交费期间满后,现价即可超过年度有效保额。活得越久,身价越高;赔得越多!

二、尊享最高2000万的航空意外保障

在乘坐民航班机内遭受意外伤害导致的身故或身体全残,并且自意外伤害发生之日起180日内(含)因该意外伤害导致身故或身体全残的,除正常赔付外,还将按保单有效保额赔付航空意外身故或身体全残保险金(最高赔付2000万元)。

以后乘坐飞机,再也不用买航空意外险了~~

三、集众多“才华”于一身的产品

提及终身寿险,大家往往想到的关键词是“财富传承”。

但增额终身寿险,却绝不止于此。可以储蓄、理财、抗利率下行......就因为他的现金价值高。

现金价值就相当于你保单的价值,可以灵活运用。犹豫期后退保、减保,退款金额就等于对应的现金价值。如你急需用钱,还可以保单贷款(最高可贷现金价值的80%)应急。

投保一份增额终寿,就相当于是在保险公司放了一笔钱,这笔钱终身增值,你需要钱了可以向保险要。要多少、何时要,你说了算,剩下的部分还可以继续增值。

增额终寿的各种功能,比如:

1、为子女准备教育金、婚嫁金、创业金等

想给孩子攒一笔钱,但又不知道放哪合适?既想拿去投资P2P、炒股、炒期货获取高收益,但又害怕暴雷?

华贵爱增额终身寿险可以帮助你!

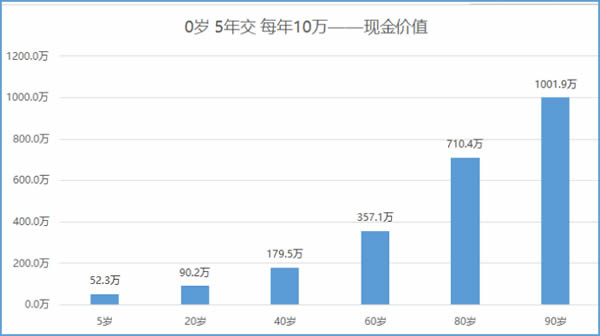

比如,给刚出生的闺女投保,每年交10万元,交5年,总保费50万。

*案例中的年龄均为保单年度末年龄

宝宝5岁时,现金价值52.3万;宝宝20岁时,现金价值90.2万.....

假设孩子18岁时上大学,华先生计划“取点钱”出来给孩子上学,4年每年5万,共20万,则减保后的现金价值:

*案例中的年龄均为保单年度末年龄

已经用掉20万了,21岁的现价还有72.3万,到80岁现价涨到了550万。

然后如果孩子30岁结婚,华先生再“取”30万给孩子结婚,则减保后的现金价值:

*案例中的年龄均为保单年度末年龄

一顿操作下来,已经用了50万了,30岁时现金价值还有68.5万。然后等孩子60岁时,保单现金价值又涨到了192.3万。

2、为自己准备养老金,还能将财富安全传给后代

你可能觉得自己还年轻,还不必考虑养老问题。但不论咱想与不想,一旦到了退休年龄,你的收入会瞬间锐减,到时候再考虑就有点晚了。

一般家庭都是钱放在各种地方存着,或余额宝,或基金,或就存在银行。但现在余额宝、银行的利息都跑不过通货膨胀了,你不慌么?

如果每年固定拿出一部分,强制为自己养老做个储备呢?

比如,30岁开始,每年的结余里拿出10万元投「华贵爱终身寿险」,交10年,等到退休后用作养老补充:

*案例中的年龄均为保单年度末年龄

若60岁开始到99岁,每年减保10万元用于养老,共领取了40次、400万元。(也可以根据所需支取用作它用,比如大额医疗支出等)。

100岁时身故,现金价值还有55.9万,还留给了后代55.9万。。

品质养老+财富传承两大目标,安排得妥妥的!

如果对这款产品感兴趣,或想了解其它产品,可以在线咨询,小沃将一对一免费为您解答疑惑哦~~