每年最高省30%

太平洋保险成立于1991年5月13日,也是家喻户晓的保险公司了,前两天还是成立29周年的日子,太平洋保险也借此隆重推出专为孩子设计的保障,少儿专属重疾险——「至尊超能宝」

作为父母,自然是想把最好的都给孩子,也见不得孩子生病住院,因此现在越来越多父母会为孩子配置健康保障,通过保险来转移风险带来的损失。

太平洋此次推出的至尊超能宝是专属少儿的重疾险,作为大公司旗下的产品,是否值得买?和其它热门少儿重疾险有什么优势?今天小沃就和大家一起来了解下这款产品。

一、太平洋至尊超能宝保障如何

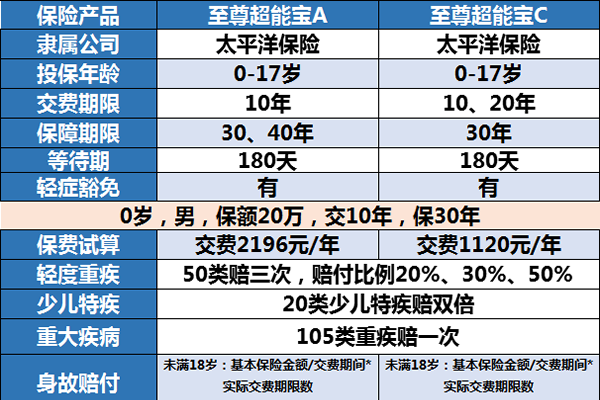

至尊超能宝分为A、B、C三款,三款产品有什么不同,我们先来看看它的产品形态☟

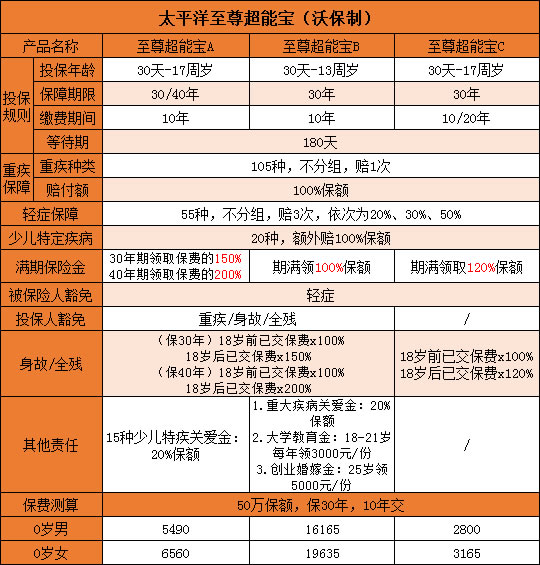

可以看到,太平洋至尊超能宝是一款返还型少儿重疾险,到期返还一定保费,三款保障有所不同,到期返还也不一样。

A款保障期限分为两种,所以满期返还的不一样,也是最多的。

B款增加了重大疾病关爱金,还有储蓄功能,到了指定年龄可以领取大学教育金和创业婚嫁金,保障兼具储蓄。

而C款保障最为简单,所以价格也会相对更便宜。

接下来,我以A款为例,主要分析下具体保障内容:

1、重疾保障

105种重疾,赔1次,100%保额+已交保费。

如今线上众多主流重疾险产品都有额外赔付,最高额外赔付60%。而至尊超能宝赔付保额+已交保费,赔付也算不错。

2、轻症保障

50种轻症,不分组,赔3次,依次为20%、30%、50%。

首次赔付略低,但是有递增赔付,最高可赔付50%,已经非常不错了,总比每次赔付20%好。

接下来看看高发轻症覆盖情况,这也是一个重要指标:

轻症并不是字面上的轻,它是重疾的前期,治愈率高,发生率也高,因此更容易理赔。尤其是以上表格中的11大高发轻症,占理赔率80%左右。而至尊超能宝都有保障在内,总的来说,覆盖情况还算不错。

3、少儿特定疾病

作为一款少儿重疾险,少儿特疾保障是必不可少的,而且也是要重点关注的。

至尊超能宝保障20种少儿特定疾病,具体病种如下:

确诊以上20种特定疾病额外赔100%保额,如果30岁前确诊少儿特定疾病,再额外给付20%关爱金。

比如白血病、重症手足口等高发疾病,可以额外给付100%保额,相当于赔付保额的2倍;

4、满期保险金

至尊超能宝是一款满期返还的少儿重疾险,A款分为两种保障期限,如果选择保障30年,到期返还保费的150%。选择保障40年,则返还保费的200%。

一般来说,带有返还型的保费是更高的,只是这类型保险更受欢迎,可以满足“有病赔钱,没病返钱”。

5、保费豁免

至尊超能宝自带双重豁免,就是被保险人和投保人只要达到要求,都可以豁免后续保费,比较人性化。

要知道至尊超能宝是少儿重疾险,大人给小孩子投保,交钱的肯定是大人,如果大人不幸身故或重病,那小孩子的保费就没人交了。因此投保人豁免还是比较实用的,这样大人即使生病了,后续的保费也可以不用再交,而孩子的保障却继续有效。

6、身故/全残保障

18岁前:基本保险金额÷交费期间×交费期数

18岁后:基本保险金额÷交费期间×交费期数×150%(40年期按200%)

总的来说,至尊超能宝A款可选保障30、40年,20种少儿特定重疾可额外赔付100%保额,并且有少儿特疾关爱金、满期最高可返还保费的200%,整体保障还算全面。

那么,和热门的少儿重疾险对比,又有什么优势呢?

二、太平洋至尊超能宝对比同类型产品

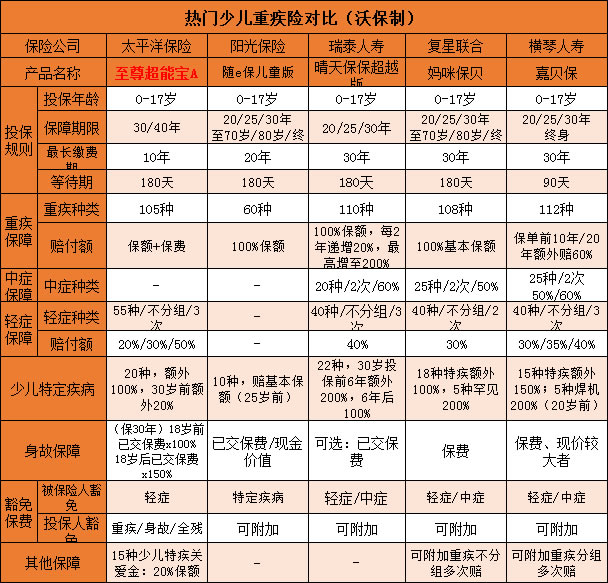

如今市面上优秀的少儿重疾险也非常多,比如一直备受好评的“妈咪保贝、晴天保保”等等,我挑选了几款比较热销的少儿重疾险,与太平洋至尊超能宝对比,哪款更突出?

直接看对比图☟

从对比看来,至尊超能宝保障力度没有太大竞争优势,而且保费也会更贵,所以我认为:

●如果追求保障全面:复星妈咪保贝、晴天保保超越版

这两款产品保障都比较全面,不仅有少儿特定疾病额外赔付,还有罕见病保障,保障非常全面。保费也不贵,0岁男宝宝,50万保额,10年交保30年才1000多一年,而单次赔付的至尊超能宝A款,50万保额的保费就要五千多,价格差了好几倍。

●如果追求高保额:晴天保保超越版

保障全面,保额会自动增长,重疾每两年会自动增长20%,最高达200%,轻症赔付最高,增加的中症保障赔付也是最高。

●如果追求多次赔付:复星妈咪保贝、嘉贝保

可以根据需求附加多次赔付,加大保障力度。

●如果追求大公司:至尊超能宝A款

由太平洋保险承保,保障也还算全面,就是价格高一些,大公司的产品都是如此,如果更信赖大公司,就得接受它的价格。

小沃总结:

至尊超能宝分为三款,每款保障都有所不同,B款保障期限只有30年交,增加了大学教育金以及创业婚嫁金,20种少儿特定重疾关爱金拓展为105种重疾关爱金,满期领取金的比例不同。C款保障较为简单,但性价比是最高的,2800元就可以拥有50万保额,三款各有优势吧!

如果想进一步了解这款产品,或者其他产品配置方案,可以在线咨询,小沃随时为您解答疑惑哦~~