每年最高省30%

1、重疾赔2次不分组多次赔付型重疾险,主要是想解决患了一次重疾后,可能无法继续购买重疾险的问题。

比如我们之前的一位用户,确诊了甲状腺癌,不过病情很稳定,后续康复也非常良好。

但就是因为有过患癌经历,导致他目前无法购买重疾险了。

而守卫者3号的重疾可赔2次,就能很好解决这个问题。

即便是患了一次重疾,还会有第2次重疾赔付的可能性。

那不分组是什么意思呢?

在此之前,一些常见的多次赔付型重疾险,会将100多种疾病分成6个组。

每组的重疾数量从一种到几十种不等,这样分组的缺点事“同一个组的疾病只能赔1次”。

比如常见的心血管疾病,脑中风、心梗、动脉搭桥等,如果赔了心梗、那么中风、搭桥术等疾病就可能赔不了。

只有得了其他组的疾病才能赔。

但如果是不分组,只要两次所患重疾不是同一个疾病,就可以获赔第2次重疾。

赔了中风,还可以继续赔心梗、癌症、搭桥术、动脉手术等疾病。

所以不分组的重疾险,会大大提高多次重疾的获赔率,也更实用。

2、身故保障是可选责任守卫者3号也顺应了这个趋势,将身故保障设置成了可选责任。

选了,就是带身故的重疾险,即身故会获赔保额,买50万就赔50万。

不选就是消费型重疾险,没有身故责任。

不过,当保障期限为70岁时,守卫者3号会强制附加保障身故责任。

建议的话,如果不想带身故责任,可以将保障期限延长点,保到80岁或终身。

3、恶性肿瘤津贴+新冠赔付

守卫者3号没有延续之前的癌症2次赔付保障,而是搞了个癌症津贴:

确诊癌症1年后,如果还在持续治疗,就会赔30%保额,最高给付3年,总计90%保额。

相比于癌症2次赔付,这个癌症津贴的优势在于“间隔期只有1年,赔到津贴的概率会大大提高”。

因为癌症2次赔付保障,第1次癌症和第2次癌症一般得间隔3年时间,才能赔到保额。而这个癌症津贴只需间隔1年即可。

还有个很人性化的保障就是:

在4月30日前确诊新冠病毒,可获赔保额。

除此之外,守卫者3号的投保年龄最高只到45周岁。

也就是说超过45周岁的朋友就买不了了。

等待期是180天,相比90天有点长,不过正常的健康人群挨过这个期限应该不成问题

二、同类型产品对比

产品好不好,性价比高不高,需要对比才能得知。

守卫者3号是多次赔付不分组的重疾险,我另外找了两款同类型产品一起对比:

百年人寿康惠保多倍保复星联合倍吉星

从保障内容上看,守卫者3号相比另外两款同类产品还是有较大优势的。

● 比如守3有前15年额外赔50%重疾保额;

● 中症的赔付比例要更高一点;

● 还有个癌症津贴保障。

不过话说回来,毕竟守卫者3号是新品,肯定有它的过人之处。

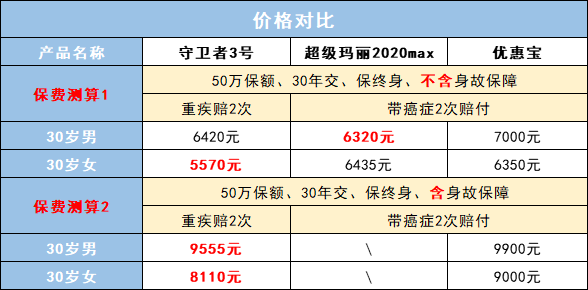

价格对比上,我也做了一张保费测算图。

50万保额、30年交、保终身

可以看到,守3的价格优势还是很明显的。

保费上要比另外两款产品便宜10%左右

在上面对比了同类型的多次赔付型重疾险。

那和单次赔付型重疾险对比如何呢?

我也找了两款目前风头正盛的单次赔付型重疾险:

信泰保险超级玛丽2020max横琴人寿优惠宝

老规矩,还是先看产品保障详情表:

从保障内容来看,超级玛丽和优惠宝的额外重疾保额赔付上更充足点:

● 另外两款则是60岁、61岁前额外赔50%保额。

不过守3的产品形态和这两款产品有着根本差异:

守3的重疾可以赔2次;而另外两款的重疾只能赔1次。

价格对比上,为了公平起见,我将超级玛丽2020max和优惠宝的保费测算都带上了癌症2次赔付保障。

如下,3款产品的价格对比图:

同样是50万保额、30年交、保终身

可以看到,守3的价格相比另外两款产品,也是有很强的竞争力的。

当不含身故责任时,同样的测算:

男性费率守3和超级玛丽2020max差不多,仅相差100元,优惠宝则要贵点,保费足足高达7000元。

女性费率这块,差距就大了。

守3是5570、另外两款则是6435和6350元。

整整便宜12%左右。

带上身故责任时,守3的价格也是最便宜的。

这种测算方法,守3患了一次重疾,还可以赔1次重疾(前提是第2次重疾和第1次重疾不想同)。

比如第一次患心梗、可以继续赔癌症、中风、动脉搭桥术等。

但另外两款的多次赔付仅限于癌症,这样多次赔付的实用性就要弱很多。

对比了保障内容和价格,咱们继续深挖条款。

如下,3款产品的10大高发轻症疾病保障图:

总体上看,3款产品的高发轻症保障都很全面,没有缺失。

但是守卫者3号和超级玛丽要更好一点。

这两款的“轻微脑中风”疾病是当作中症赔付,这样的话就能赔到更多的保额。

而且“较小面积III度烧伤”轻症和中症都可以赔(根据烧伤比例而定)。

结论: 对比看来,多次赔付的守卫者3号即便是面对高性价比的单次赔付型产品,也是有很强的竞争力的,特别是价格上,优势很大。=如果你想买多次赔付的重疾险,守卫者3号是首选。

四、守卫者3号儿童保障版

守卫者3号除了大人可以投保,也有个儿童保障版本。

自带20种少儿特定重疾,18岁前额外赔150%保额保障。

买50万保额,18岁前患少儿特疾,比如白血病,总计能赔到:

50+50*150%=125万保额。

如果是前15年患重疾,那么还有个额外50%的保额赔付,总计就是:

50+50*200%=150万保额。

对于儿童是否值得买呢?

同样,我找了另外两款高性价比的多次赔付型儿童重疾险对比 复星联合妈咪宝贝横琴人寿大黄蜂

相比于妈咪宝贝这款曾经的少儿重疾险扛鼎之作,守卫者3号要更具有优势。 ● 不仅有前15年额外赔150%保额保障。 ● 轻、中症的赔付比例也更高点。 ● 最主要的是价格还要更便宜。

不过妈咪宝贝也有他的优点: 守卫者3号的少儿特定疾病保障限定在18岁前才能赔付,而妈咪宝贝的少儿特疾不限制年龄,超过18岁也能赔。

而上面的横琴大黄蜂之所以价格最便宜。

主要原因在于它的重疾分组了,赔到多次重疾的概率要小一些。

老规矩,继续深挖条款。

总结了15种高发的少儿特定重疾,如下3款产品的少儿特疾保障图:据上图,守卫者3号和大黄蜂的少儿特定重疾保障要更全面

比妈咪宝贝多一个溶血性尿毒综合症。

最终对比来看,还是守卫者3号胜出,因为他的赔付比例最高,达到足足250%保额。

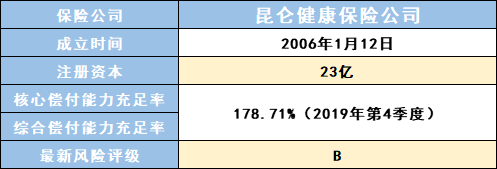

从图中的运营数据上看,没啥问题。

成立时间在2006年,算是一家比较老牌的保险公司了。

从底蕴上起码能够让人比较放心。

关于带病投保,我体验了下守卫者3号的核保流程。

像常见高发的甲状腺结节、乳腺结节、只要分级为2级,就能够标体承保。

即结节导致的疾病,比如甲癌、乳腺癌也能赔。

不过守3不支持医保卡外借投保,所以有这类情况的只能另作其他考虑了。

最后做个总结吧:

● 如果你想买多次赔付型的重疾险,可以首先考虑守卫者3号。

● 保障期限上,建议直接到保终身,70岁太短,从精算上看70岁之后才是重疾的更高发年龄段。

而且守3本身就是多次赔付型重疾,保障期限越长,意味着能赔到多次重疾的概率也会大大提升。

● 如果选择不带身故责任的消费型版本,可以买个定期寿险补充下身故保障。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!