每年最高省30%

01

低利率时代要来了

这两天最瞩目的事,莫过于余额宝收益率跌破2%了。

我看了下报道,根据wind数据显示:

天弘余额宝7日年化收益率仅为1.978%。

这是余额宝自2013年成立以来首次跌破2%关口。

可能会有吃瓜群众觉得,余额宝收益跌就跌呗。

大不了我不把钱放里边,去找一些高收益的投资产品不就得了。

其实,我也是这么做的,早就将余额宝的钱取出来,只留少部分作为日常支付开销。

在这里,我更乐意探讨余额宝收益率下降这事儿背后的深层次原因。

1、为啥收益率会越来越低呢?

2、收益率下降,对咱们而言都意味着什么?

天弘基金的回应称:

余额宝收益之所以下降,主要是受疫情影响,海外央行进入新一轮货币宽松,在此背景下,中国央行也实行更宽松的货币政策,向金融市场投放大量流动性,导致存款利率下降。

这段解释,不明白不要紧,只需要知道一个关键信息;

“存款利率下降,导致了余额宝收益降低”。

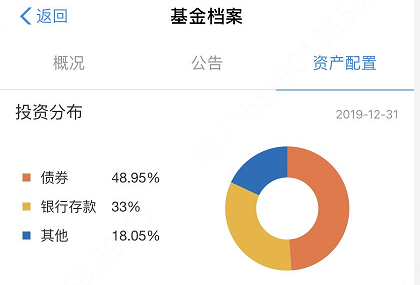

因为大家存进余额宝里面的钱,基本都是用来购买“货币基金”。

而货币基金的钱一般是投向“债券(以国债为主)、银行存款”。

比如下面的余额宝货币基金资产配置图,48.95%的资金投向了债券、33%投向银行存款。

所以这个关系就捋清楚了:

银行存款利率、国债收益率下降,导致货币基金的收益率下降。

货基收益下降了,大家存余额宝的收益自然也就下降了。

其实啊,不仅银行存款利率、国债收益下降。

目前一些大型商业银行理财产品,6个月期预期年化收益率已低至3.73%,创历史新低。

(数据来源wind)

可以看到,无论是余额宝、存款、银行理财产品等等,收益率都在下降。

种种迹象表明:

咱们国家正在步入低利率社会。

02

利率是什么?

低利率这个词,有些朋友应该不会陌生。

早在去年,我在文章中就提过:

银保监会将年金险预定利率4.025%下调至3.5%。

央行的周老板也说过类似低利率甚至负利率的话。

那么问题来了,什么是低利率呢?

聊这个话题前,需要先带大家搞清楚什么是利率。

利率,也叫利息率,指的是单位货币在单位时间内的利息水平。

通俗点说就是你去存钱或借钱,别人给你的利息。

就像你借钱给隔壁老王养猪,但这钱你本可以自己用来养猪。

猪养肥了可以卖肉,还会生小猪崽。

但是你把钱借给老王后,就没有猪崽了。

所以老王还钱的时候,不仅得还本金,还要补偿你小猪崽的钱,即利息,也叫资本收益。

但是这个利率一般会有个大概的数值,它不会太高也不会太低。

利率太高了就是高利贷。

比如前几年流行的“七天高射炮网贷”,利息比本金都要多。

这种其实就是打着金融的名义明目张胆的抢钱。

因为母猪即便再高产,它也不可能一年生太多猪崽,所以利率是有限的。

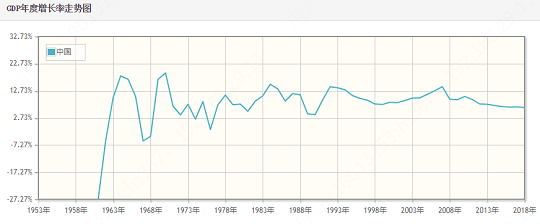

这个例子对应到整个社会发展上,利率大致就是社会财富增长的速率,也可以说是GDP的增速。

下图就是我国历年的GDP年度增长率。

从2007年14.23%到2018年的6.57%,近10年我国GDP增速总体是呈下降趋势的。

也就变相说明我国的社会整体财富虽然在增长。

但总体的增速、即利率水平基本都是逐渐下降的。

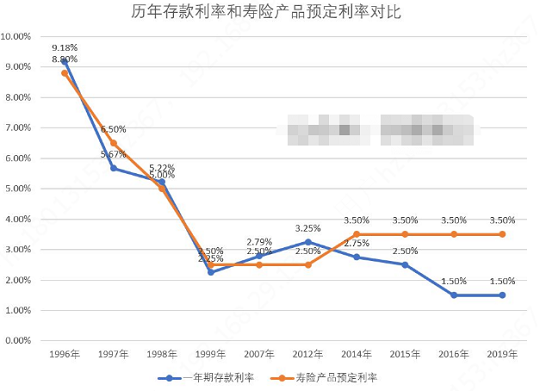

所以低利率其实就是我们的存款,所获得利息越来越低。

我在网上找了一张历年的历年存款利率和寿险产品预定利率图。

可以看到,无论是保险还是银行,利率都是下降的。

03

利率为何会下降?

我们上文说过,利率大致就是GDP年度增长率。

代表着整个社会财富的增速水平。

那利率(即GDP增速)怎么就下降了呢。

要明白这个问题,得先带大家搞清楚咱们这个社会运转的逻辑。

咱们目前社会经济的运转模式,实际上是这样的:

国家在尽量减少资本家和工人把自己手中的钱储蓄起来。

最好是资本家将利润都拿去投资。

工人赚到的工资都拿去消费。

这样的话,资本家和工人都会开足马力的认真工作。

尽可能生产出更多的商品,而商品被社会消费掉了,同时就使得社会生产效率达到最大值。

但是呢,这套模式的前提是资本家必须要挣到利润,只有足够的利润才会让他们加大投资。

要是一年下来,累死累活还赚不了几个钱。

资本家就会想我何必受这个罪,把钱存起来吃利息不好嘛。

一旦资本家挣不到利润,甚至亏损,就会停止生产;进而工人找不到工作,失业了自然也就没有消费能力。

而这些年,全球的投资利润都在下降,赚钱越来越困难,亏损现象也愈严重。

那为什么投资利润会下降呢?

根本原因还是科技的停滞导致社会生产效率无法进一步提高。

比如90年代,江浙地区的一些工厂靠人工一天可以生产1万双鞋子。

后来工厂老板全方位学习国外的先进经验。

不仅引进高级的制鞋机器替代人工、还引入国外的最新管理经验和绩效制度。

这样下来可能不仅产量提高到了1天10万双,而且单双鞋子的成本甚至还降低了。

这就是技术的进步促使生产效率的提高。

而现在呢,该用的技术都已经用了,最新的管理制度也用了,但生产效率并没有提高多少。

一旦生产效率无法提升,就会导致资本家的投资利润降低,亏损也就在所难免。

而一旦利润低下甚至亏损,资本家宁愿把钱存银行也不拿去投资。

所以为了避免这种现象,国家就会降息,把利率降低。

即让存款收益低于投资收益,变相强迫你把钱拿去消费或投资,从而刺激经济增长。

04

负利率又是什么鬼?

上文带大家搞清楚了低利率,那负利率又是什么意思呢?

这个概念也很好理解。

在负利率的上面,还有个概念就是0利率。

就是你去银行存钱,一毛钱利息都没有。

而负利率更狠,你去存钱,不仅没有利息,银行还要收你的管理费。

你可能会觉得银行简直就是脑子进水了。

我到你这存钱,不仅没利息,还要倒给你钱?

不要吃惊,负利率可以说是人类历史以来一个船新现象。

未来很多国家都可能会步入负利率时代。

比如美国,3月份美股4次熔断后,直接一把梭哈,将利率降到0。

正式宣告进入0利率时代,下一步就是负利率了。

欧洲很多国家都已进入了负利率时代。

比如欧盟的-0.5%存款机制利率

日本央行基准利率-0.1%

...

为什么利率会变成负的呢?

其实原因也很简单。

经济合作与发展组织(OECD)的经济学家William White解释称:

在绝大部分的经济模型中,刺激经济发展只有一种手段,即调整利率。

而央行降息、降低利率对刺激经济增长已经作用不大了。

索性玩狠一点,把利率搞成负的。

摆明就是不想让大家把钱存银行,因为钱存银行要会亏损。

要么投资、要么消费,只要不存银行,干啥都行。

05

如何应对低、负利率时代?

30年前,也就是1990年,一年期银行存款基准利率是10.08%;

10年前,利率是2.5%;

去年,1.5%;

高利率时代一去不复返,或许在不久的将来,我们就要和0利率甚至负利率正式见面。

去年12月初,央行官网转载了易纲(现中银行长)的7000字长文。

核心观点就是全球利率都在下降,低利率、负利率是大势所趋。

一个人的命运,当然要靠自我奋斗,但也要考虑历史的进程。

对咱们个人而言,想要对抗低利率甚至是负利率时代。

要做的就是顺势而为。

一旦整个社会的利率水平下降,人们会疯狂的追寻一切可以增值的投资产品。

一方面,大家可以在当前时刻多理财尽可能获取到更多的收益。

因为随着社会整体利率不断下降,当前的收益率肯定是高于之后的收益。

另一方面,可以选择一些提前锁定当年高利率的中长期产品。

什么叫提前锁定高利率呢?

就是说你现在选择了一款4%利率的产品,即便未来利率下降甚至到负利率时代。

你的收益率还是4%。

别人的收益在下降,你的收益是固定的,再加上时间的复利,可不是一个小数目。

比如高预定利率的年金险,就能够很好的提前锁定利率,稳定长远的增值。

而市场上目前好的年金产品有哪些呢?

在这里重点给大家介绍下招商信诺的自在人生年金险。

自在人生呢,我之前给大家简单介绍过。

这款产品,优势有3高:

01领取金额高

我在上图的测算,30岁男性、年交10万、交10年、60岁开始领钱。

每年能领取养老金15.16万。

这个金额可以说在同类产品是比较高的了。

比号称高领取产品的星颐年金还要多。

02现金价值高

还是上图的测算:

总计交纳100万保费,

70岁时一共领取166.76万养老金,保单还剩151.6万现金价值,即退保就能退回这么多钱。

90岁,一共领取496.96万,再加62.82万现价,5.59倍已交保费。

105岁,一共697.36万养老金和15.16万现价,7.12倍已交保费。

这正是自在人生的魅力所在,对冲长寿风险,活的越久,领钱越多。

03真实收益率高

做了张irr(真实收益率)的走势图:

80岁时候,收益率是3.94%;

90岁超过了4%;

最终105岁是4.48%;

而且这个利率是复利,比大家熟知的单利更高。

按照20年期限算,复利4个点相当于单利6个点。

总体看来自在人生的收益率非常可观。