每年最高省30%

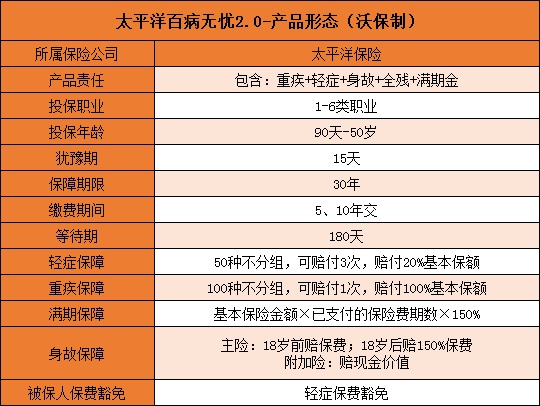

太平洋百病无忧是在去年上市的一款返还型产品,如今我们又迎来了它的最新升级版——太平洋百病无忧2.0。在升级之后,不少小伙伴都关心自己是不是符合投保条件,所以一起来看看吧。

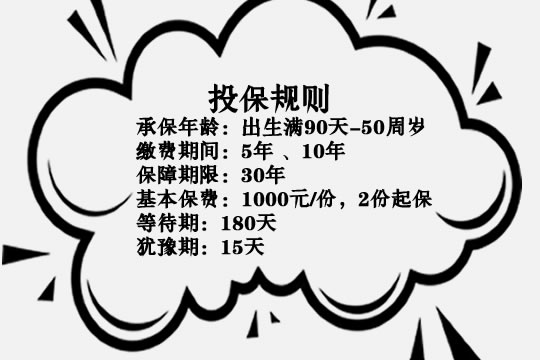

我们先看看什么人才符合太平洋百病无忧2.0的投保规则吧。

从投保规则来看,太平洋百病无忧2.0也没有什么特殊的地方,只是没有长期交费期间稍微显得有些遗憾,因为返还型的产品保费还是不算低的。如果能支持20年交费,那么小伙伴们的经济压力会小很多。

如果小伙伴们想要进一步了解这份保险,那么可以点击在线咨询,风里雨里,沃小宝等你!

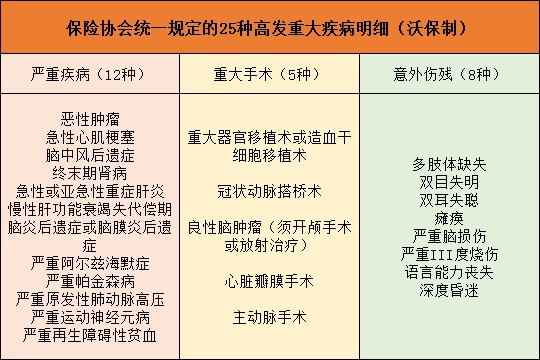

说是疾病明细,但是小编不会全部把它们罗列出来,否则各位小主们肯定是会看花了眼,咱们主要还是看病种的含金量如何吧。

50种轻症

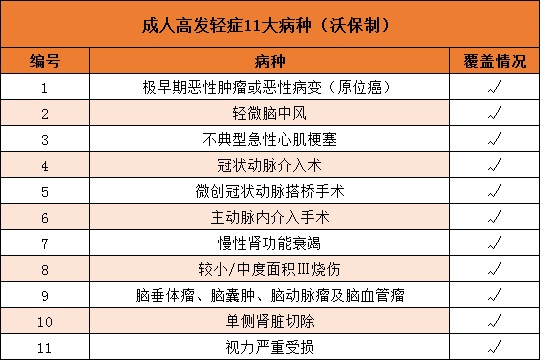

轻症没有统一的定义,是否有含金量还是要看11种高发轻症的覆盖情况。

从图中看,太平洋百病无忧2.0的高发轻症覆盖情况还是很理想的,全部覆盖到位了,可以说是质量和数量双保障。

100种重疾

与轻症一样,重疾也是看质量,数量再多也是锦上添花。这里主要还是看25种重疾,这些疾病是保险协会规定必须保障的,在各家保险公司那里基本占据了重疾理赔案件的95%了,所以说100种重疾肯定是够用了的。

可以看到25种重疾并不一定就是指疾病,也包含了因疾病导致的手术,另外还有因意外导致的伤残。

太平洋百病无忧2.0主打的还是满期返还,并且返还比例还是挺高的,达到150%已交保费,超过了很多同类产品。虽然比不上其他理财方式,但是胜在风险较小。

同时,这款产品在疾病保障方面也还是中规中矩的,虽然轻症赔付稍微低了一点,不过重疾保障还是没有打折扣。

因此,如果你想要一款大公司的能返本的产品,那么太平洋百病无忧2.0是比较合适的。