每年最高省30%

说到重病,癌症总是绕不开的一道坎。这种病不仅高发,治疗费用也是令人咋舌。我们可以看看部分抗癌药的费用。

虽然很多小伙伴都知道得了重病要花不少钱,可是你真让他花钱买保险,他又有顾虑,什么顾虑呢?那就是万一自己没生病,那钱岂不是白花了?

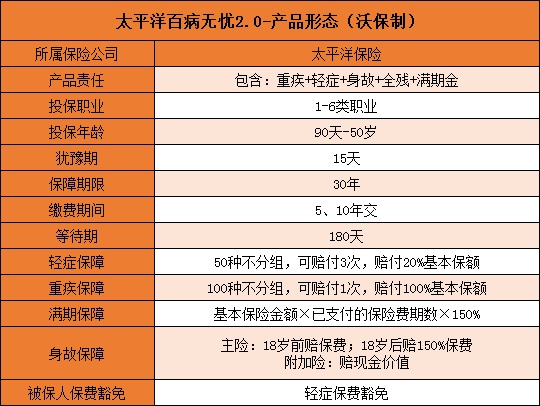

有需求就有市场,于是返还型的产品诞生了,比如说今天的主角——太平洋百病无忧2.0。

太平洋百病无忧2.0是百病无忧的第二代,那么在升级之后,这款产品又有什么优势呢?

1、高比例返还

太平洋百病无忧2.0的主险是两全险,那满期金肯定是不能缺席的。

不过满期返本的产品千千万,要做到脱颖而出,那就只能在返还比例上做文章。

太平洋百病无忧2.0的满期金=已交保费×150%。

为了照顾不懂的小伙伴,咱举个例子。

王女士今年30岁,刚刚结婚。为了让家庭财产得到更好的规划和积累,经过对比,王女士选择为自己购买20份“百病无忧2.0保险产品计划”,年交20000元,共交10年,共缴费200000元,保险期间30年。

那合同到期后,也就是王女士60岁时,一直安然无恙,那保险公司返还20万*150%=30万元,养老是有了一定的保障了。

2、轻症保费豁免

保费豁免从字面上也很好理解,就是达到一定条件,然后剩余保费就不用交了。

太平洋百病无忧2.0自带的是被保人轻症保费豁免。

还是那上面的王女士举例。

年缴保费2万,交10年,如果在第5年的时候,王女士确诊原位癌,这个时候还剩5期共10万元保费没交。按照合同规定,王女士剩下的10万元都不用交了,但是还依然享有轻症、重疾、身故保障。

虽然不能返还保费了,但是依然能享受其他保障,经济负担还减轻了不少,真是一举两得啊!

如果小伙伴们想要进一步了解这份保险,那么可以点击在线咨询,风里雨里,沃小宝等你!

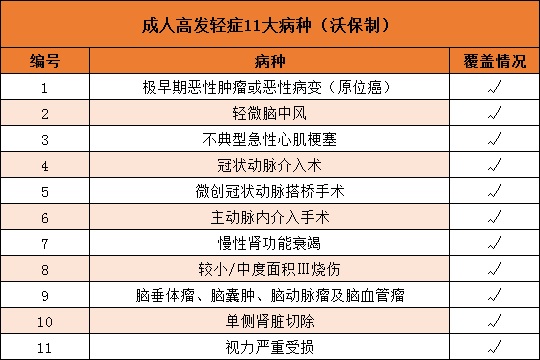

除了上面所说的亮点,太平洋百病无忧2.0还具有高发轻症比较全面、售后理赔快捷等优势。

当然了,它肯定也不是完美的。

返还型的产品费率都不低,太平洋百病无忧2.0依然是如此,所以想要追求性价比的小伙伴可以退下了。

如果你是想要一款返还型的健康保障产品,那么太平洋百病无忧2.0还是值得考虑的。