每年最高省30%

4月初,平安保险和太平洋保险两大品牌公司都上新了重疾险,品牌加持加上一波宣传,掀起了一番关注。虽然都是在旧产品上加以升级,但其中也不乏亮点,尤其是太平洋保险的金福人生多倍保。

今天,小沃就带大家一起来了解下这款重疾险,作为大品牌公司旗下的产品,是否值得入手?

一、太平洋金福人生多倍保具体保障

1、保险公司介绍

金福多倍保是由太平洋保险承保,太平洋保险是中国大陆第二大财产保险公司,仅次于中国财险,是三大人寿保险之一,且是世界500强企业之一,注册资本252.6亿,公司实力可见一斑。

2019年底四季度综合偿付能力充足率是259%,风险综合评级A,完全符合银保监的规定,品牌大公司还是可以信赖的。而金福多倍保作为旗下产品有哪些亮点?是否值得买?

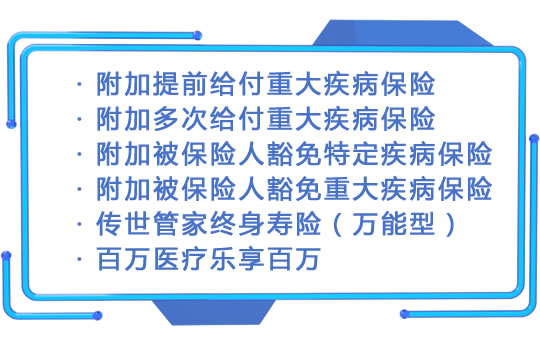

2、金福人生多倍保保障内容

金福人生多倍保是一款组合险,全称金福多倍保保险产品计划,由主险(寿险)+N个附加险组合而成,主要有以下附加险:

用户投保时可以根据需求灵活附加。

如果你对这款产品还有疑问或想了解其他产品配置方案,可以给小沃留言,我们随时为您就解答疑惑哦~~

先来看看金福人生多倍保的投保规则以及保障内容:

从产品形态可以看到,金福多倍保是没有中症保障的,轻症也是附加保障,下面我详细说下这款产品的保障内容。

1、重疾保障(可附加多次赔付)

105种,分5组,赔付5次,每次赔100%保额。

目前市面上的重疾险产品都有额外赔付,而线下的重疾险产品还是比较中规中矩,都是正常赔付。

人患过一次重疾后,身体机能会退化、免疫也会下降,再患其它病的可能性较大,因此,重疾多次赔付比单次赔付会更好。

金福多倍保将105种重疾分散在不同组别,其中将发病率最高发的癌症单独分为了一组,而心肌梗塞、脑中风后遗症、重大器官移植术等比较高发的也分在不同组别,这样可以提高赔付率,分组还算合理。就是间隔期365天,有点偏长了。

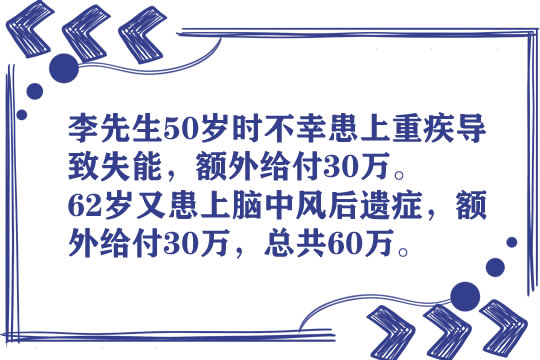

另外金福多倍保最大的亮点是重疾失能和老年特定重疾保障:

①重疾失能:61岁前,因重疾导致失能,无法完成六项基本日常生活活动中的三项或以上,可获双倍赔付。

·六项日常活动有:进食、穿衣、移动、行动、如厕、洗澡

②老年特定重疾保障:61岁后,确诊10种老年特疾重疾,额外赔付100%保额,也就是200%。

·老年特定10种重疾中包含脑中风后遗症、严重帕金森病、严重阿尔兹海默症、严重瘫痪等老年人高发疾病。

举个栗子:

不管是失能还是老年特定重疾,遇到这两种情况,被保险人的日常生活起居都需要专人照看,对家人的收入也有极大影响。而金福多倍保采取双倍保额赔付,还是非常人性化的。

2、轻症保障(附加)

55种,不分组赔3次,每次赔20%保额。

这个赔付保额是比较低的,目前线上的重疾险产品都是30%起步了,比较优秀的都达到45%、50%,线下的赔付比例普遍会更低一些。

虽然保额是比较低,但是金福多倍保高发轻症覆盖情况还是十分优秀的,如下表:

11大高发轻症全面覆盖,像“视力严重受损、单耳失聪”等,一般的重疾险是要求3岁以上发生才能赔付,金福多倍保没有进行规定,这对幼儿来说还是比较实用的。

3、身故保障

身故赔付保额,正常的设定。

金福多倍保是储蓄型重疾险,如果被保人一辈子不患重疾,那么,这个保额是迟早都会返还的,可以给后代留下一笔财富。

只是储蓄型重疾险保费比消费型重疾险高不少,如果预算不充足的人群,还是建议购买消费型重疾险。

4、传世管家万能型(可附加)

2.5%的保底利率,还可以用来支付续期保费,对于不太善于理财的人群来说是一个不错的选择。

5、百万医疗险(可附加)

可附加乐享百万医疗险,最高700万保额,1万免赔额。

百万医疗险+重疾险是最完美的险种搭档,一个解决医疗费,一个解决康复、护理费用等,完美体现“一张保单多种保障”。如果预算充足,也可尝试这样组合搭配。

整体来看,金福多倍保亮点也有不少,不足之处就是轻症赔付低,重疾赔付多次赔付365天较长,缺少中症保障。附加险可以灵活投保,但是要增加保费支出。

和其他大公司产品对比,金福多倍保还有没有优势?我们再往下看。

二、金福多倍保和同类型产品对比

我挑选了几款大公司的产品,和金福多倍保对比,哪款更值得入手,看下表:

可以看到,线下重疾险产品价格普遍会更贵,尤其是“大公司”,价格定价更高。因为经营方式以及推广方式成本会比较高,所以没办法和线上产品的性价比一样高。

●如果看中保障:金福人生多倍保、健康百分百D

健康百分百D包含120种重疾、60种轻症,保障范围相对较广,轻症赔付次数不仅最多,赔付比例也更高。

金福人生多倍保针对不同年龄段保障比较有特色,双倍赔付保障力度大,还有多种附加险可自由组合,更为灵活,只是保费会更高。

●如果看中额外赔付:金福人生多倍保、平安福20

平安福20可以通过运动来增加保额,最高可增加到20%,只要你肯运动,保额就是白拿的。

而金福人生多倍针对重疾失能、老年特疾有额外赔付,赔付力度较大。

●如果看中费率:国寿福臻享版

这几款产品中,国寿福臻享版的费率是最低的,赔付是比较中规中矩。

小沃总结:

线下的重疾险产品都缺乏中症保障,性价比也没有线上的产品高,但是各有优缺点,大公司的产品贵,但是服务好,毕竟买了保险,后续就是几十年的保障。有的人群不信任线上的产品,就可以考虑线下投保。不过,配置任何产品都需要合理规划,结合自身需求,这样才能挑到适合自己的产品。