每年最高省30%

接保险公司通知,4月30日,招商信诺的自在人生养老年金险将下线。如有养老年金规划,请尽早关注。

01

你很有可能活到一百岁,三段式人生必将消亡。——在《百岁人生》中,两位作者这么写道。

这本2016年火遍全球的书,为我们提出一个惊喜又令人焦虑的问题:人类已经进入长寿时代,我们这代人活到100岁将是大概率事件。

“基本上从1840年开始,人类的预期寿命每10年就增长了2~3年。因此,如果2007年出生的孩子有50%的概率活到104岁,那么1997年出生的孩子有50%的概率活到101~102岁;1987年出生的人是98~100岁;1977年出生的人是95~98岁;1967年出生的人可能活到92~96岁;1957年出生的人可能活到89~94岁。”

这个长寿规律放在中国同样适用:《1981中国经济年鉴》上曾公布1949年国民经济主要数据,其中,1949年中国人的平均寿命为35岁。到2010年,这一数据是74.8岁,截至2016年,中国人均寿命已经突破了76岁。

这一增长趋势至今没有减缓的现象,也就是说,现在我们身边的这些2000年左右出生的孩子,几乎有一半会成为百岁寿星。

而随之而来的,是每个人的人生格局将发生巨大改变。

过去几十年,大部分人都将人生分为三个阶段:上学、工作、回家养老。但是如果大家都能活到一百岁,三段式人生将不再适用我们的生命节奏,至少工作阶段所积累的财富,可能很难支撑养老支出。

我们这代人大概率会活得很长,二三十岁的人生,其实才刚刚开头。如果退休时间不延迟,我们将有40多年的退休时光,如何过好这长寿人生,是一个需要我们重视的问题。

另外值得注意的是,不仅人均寿命在延长,我们的社会也在快速奔向老龄化。

2018年,世界银行在《中国养老服务的政策选择:建设高效可持续的中国养老服务体系》报告中指出,中国正以史上最快的速度步入老龄化社会。到2027年,中国将从一个“老龄化”社会转变为一个“老龄”社会。在短短的25年里,65岁及以上老年人口比例将从7%上升到14%。相比之下,法国经历这种转变用了115年,英国用了45年,美国用了69年。

![]()

中国1950-2050年人口年龄动态变化

2019年,中国生育率再创新低,全年出生人口1465万人,人口出生率为10.48‰,人口自然增长率为3.34‰。

预测到2050年,中国将有26%的人口年龄在65岁以上,约8%的人口年龄在80岁以上。

注:根据联合国《人口老龄化及社会经济后果》确定的标准,当一个国家65岁以上的人口比例达到7%,进入老龄化社会,达到14%,进入深度老龄化社会,达到20%,进入超级老龄化社会。

随着老龄人口越来越多,预计十几年后,养老金缺口将成为最重要的民生问题。

更可怕的是,中国和日本、欧美国家不同,他们在进入老龄化社会之前,已经晋升为富裕国家了,而我们要面临的是未富先老更为残酷的事实。

面临着比欧美国家更加深重的养老压力,我们应该提前应对,防范养老“灰犀牛”风险发生

“灰犀牛”是一个经济学概念,指的是一种大概率且影响巨大的潜在危机,这类危机由于长期存在,往往被人忽视。犀牛体型庞大且杀伤力巨大,但大多数时候都安静地沐浴在泥潭之中,即使就在你身边,你也容易视而不见。一旦它向你狂奔而来,会让你猝不及防,它并不神秘,却更危险。

养老问题无疑是我们每个人都要面对的“灰犀牛”,并且它正快速向我们奔来。

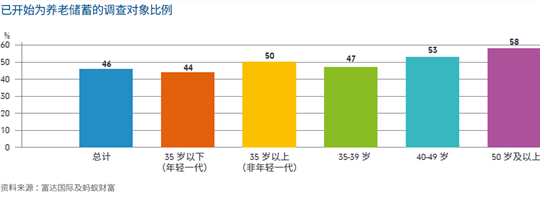

由于缺乏养老相关教育,我们开始准备养老储蓄的时间普遍较晚。对于年轻人来说,储备养老资金是重要但不紧急的人生目标之一。

根据蚂蚁财富和富达国际的调查:在35岁以下,有56%的人未开始储蓄;开始储蓄的44%的人中,平均每月储蓄人民币仅1389元。也就是说,大部分年轻人根本存不到钱。

而中国年轻一代(35岁以下)认为要有舒适的老年生活,退休后应具备的养老储蓄中位数是182.2万元,平均数是163.4万元。

养老需要多少钱?

163.4万够不够花呢?让我们来算一笔账。

举个例子。小马老师目前30岁,计划60岁退休,退休之后没有房贷车贷,而且没有子女教育支出,仅仅计算基本生活费,夫妻两人,目前人均一个月2000元基本生活费,物价上涨暂定按3%计算

到60岁时,两人每月生活费=2000*2*(1+3%)^30=9709元。

退休后再生活20年的费用总和=9709*12*(1+3%)^20*20=420.85万元。

以上仅为基本生活费,不包括医疗费用、娱乐费用、旅游费用和高级养老院费用。上了年纪,医疗方面的支出预计更多,按每人每年1万元计算,夫妻两人20年则需40万。

基本生活费+基本医疗费,两人共计460万,人均需要230万元。这个数字已经超过了大部分人预估的养老所需。

如果需要各方面过得舒适且有人照料,部分人会考虑进入养老院和养老社区,而养老院花费也是一笔不小的开销:

很显然,大部分年轻人对于未来的养老规划过于乐观。那么,如果钱不够,你打算用什么方式攒养老钱呢?

在很多人的印象中,养老可以依靠社保、房产、储蓄和投资理财,那么,这些渠道是否都可靠呢?

退休金是全球政府共同面临的难题。就像上文提到的人口老龄化,当我们的平均寿命越来越长,晚年生活是“有品质”还是“赖活着”,成了个大问题。

这里就不得不说到“养老金替代率”了,这个指标可以用来衡量劳动者退休后的生活水平:

养老金替代率=某年度新退休人员的平均养老金/该年度在职职工的平均工资收入

根据国际劳工组织的规定,如果养老金替代率低于55%,意味着劳动者退休后的生活水平下降过于明显;替代率在60-70%,即可维持基本养老水平;替代率达到70%,才能维持退休前的生活水平不下降。

而我国的养老金替代率呢?从全国范围来看,这一数据在不断走低,并且最近这10年基本都在50%左右徘徊。

未来要想过上悠闲惬意的养老生活,光靠政府是不够的,还需要自己提前做好养老金的储备规划。

房产既可居住出租,也可坐等升值出售,在经济持续繁荣之下,房产投资有升值前景,是一个不错的选择。

但是,房产价格容易受到经济形势、政策等因素影响。

一二线城市房价之所以贵,有一部分是因为人口红利,但随着时间推移,大家都开始讨论未来人口红利必将消失的大趋势。也许未来几十年,进城工作的年轻人越来越少,一二线城市的房产不论是出售还是出租,都不如现在紧俏。由此,以房养老可能不是一个长期可靠的策略。

储蓄风险低,比较安全,但是增值能力太弱,银行利率跑不赢物价上涨。

而股票、基金等投资渠道收益相对较高,但是对应的风险也比较高,如果遇到“黑天鹅”事件,短期之内很难回到稳定的收益状态,像这次新冠疫情,对资本市场造成的重创也是大家有目共睹的,把养老资金全都投入其中太不稳妥。

不过,大家也不必过于悲观和焦虑,为了把这个问题进一步阐释清楚,我们首先要对养老这件事有个正确的认知。

养老,无非就是在我们年轻、有劳动能力的时候,用劳动换资产;等我们老了,没有劳动能力的时候,再用资产换所需的服务和劳动的过程。

简单来说,就是前半程凝结资产,后半程在恰当的时候,把资产兑换成所需要的服务和劳动。

更确切地说,是要做好资金的时间错配。我们需要在人生的奋斗期,积累足够的财富来帮助我们从容应对整个生命周期。

那么,有没有办法,可以用现在确定的钱,锁住将来确定的养老生活品质呢?

养老年金保险就是一个很好的工具,它可以帮助你把养老压力平摊在这几十年中,巧妙地利用时间成本,实现资产的增值

一款好的养老年金险产品,必须具备的条件是:

1、简单安全,与生命等长。

应对长期规划的产品,越简单越好,同时作为养老之用,当然是活多久就可以领多久最好

2、价值随时间得到应有的、充分的增长。

在撇开那些花里胡哨的包装之后,真实收益率仍然足够可观的产品就是好产品。

3、除此之外,我们还需要关注年金险作为长期资产管理工具,能否为我们解决实际的人生问题。

选择自在人生,选择加倍的安全感

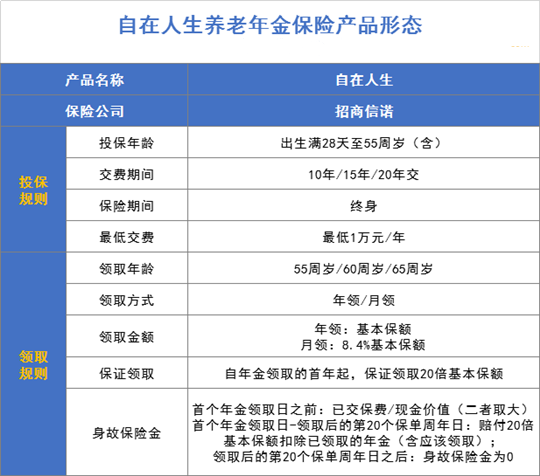

文章的最后,小沃还是想强推一款养老年金产品——自在人生。

它是一款纯粹的养老年金保险,起领后终身领取,活到老领到老,并且领取金额高,生存总利益稳步增长,身故总利益也有保障,所有保险利益写入合同,能有效帮助我们应对长寿风险。并且自年金领取的首年起,保证领取20倍基本保额,非常具有人性关怀。对于有养老规划的人来说,是个不错的选择。

简单总结一下自在人生养老年金保险的特点:

亮点1:领取额度高,保证20倍领取

提供长期的、固定领取的年金领取保障。涵盖身故保障,至少20倍基本保额给付。

举个例子,30岁的慧先生在金融公司工作,在意识到日益复杂的投资风险和经济环境后,选择给自己买一份自在人生A款养老年金,年交5万,交10年,60岁开始领取,累计缴纳保费50万,领取情况如下:

![]()

从60岁开始,慧先生每年可以领取75800元;到66岁时,累计领取金额已经超过所交保费;80岁时,累计领取的年金总值超过所交保费的3倍。如果长寿,活到90岁时,总计领取的年金已经达到200多万,超过4倍所交保费。

如果被保险人在领取期间身故,受益人可以一次性领取20倍的基本保额,不过要扣除已经领取的部分

还是延续上面的例子,按照条款,保证给付20倍基本保额也就是1516000元。

如果慧先生在65岁身故,此时他已经累计领取年金454800元,保证给付的20倍保额扣掉这部分已经领取的,就是家人可以拿到的一次性赔付,也就是1516000-454800=1061200元,仍然可以给予家人温馨守护,非常人性化。

亮点2:终身领取,锁定未来

由于这是一款保险产品,终身领取条款都写进合同,成为一辈子的承诺,让你晚年仍然能拥有源源不断的现金流,适合作为养老的资产配置其中一部分。

亮点3:安全可靠,公司背景强

自在人生养老年金保险由招商信诺承保,有招商银行、美国信诺两大强力股东背景,经营稳健,偿付能力充足率连续3年超过250%,风险综合评级为A类,运营状况良好。

需要注意的是,自在人生养老年金保险将在4月30日下线,有需要的朋友请尽早关注。

今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。

如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!