每年最高省30%

那么,漫漫人生路,我们如何用好保险这个工具,为我们的生活保驾护航呢?

在不同人生阶段,我们「必备」的保险有哪些?

必备的保险,是指刚需险种,刚需,你懂的;

婴幼儿时期(0-6岁)

这一时期,普遍具有以下特征:

1)抵抗力较弱,经常会有感冒发烧等小毛病;

2)白天晚上都有家人照看;

3)比较顽皮,特别是男孩子,容易发生磕碰;

0-6岁必备保险

青少年时期(7-18岁)

这一时期,普遍具有以下特征:

1)上下学的路上、校园中和闲暇时的体育运动,发生意外事故的风险很高;

2)由于学习压力逐渐增加,身体健康也可能出现问题;

7-18岁必备保险

(图片中建议也采用”少儿医保/居民医保“的说法)

步入社会时期(19-30岁)

这一时期,普遍具有以下特征:

1)收入偏低而且稳定性较差,手里的财富积累也较少;

2)大部分还是单身,但也陆续开始为买房、买车做准备;

3)消费类的负债逐渐增加;

4)身体健康情状况良好;

5)父母的年龄普遍已过50岁,身体情况开始走下坡路;

19-30岁必备保险

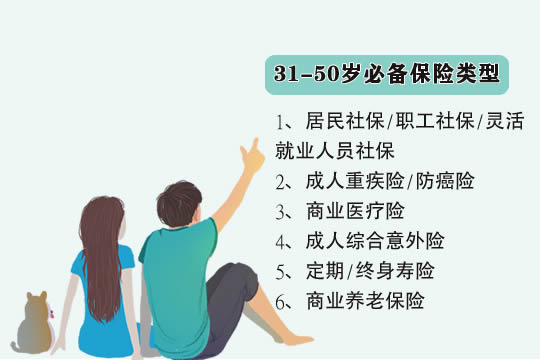

成家立业时期(31-50岁)

这一时期,普遍具有以下特征:

1)成家有孩子,事业逐渐稳定,有一定的积蓄;

2)上有老下有小,还有房贷、车贷等贷款,家庭责任很重;

3)由于工作压力和年龄原因,身体健康可能会出现问题;

31-50岁必备保险

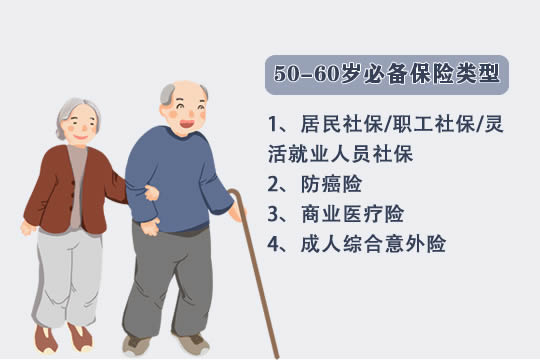

退休保质时期(50-60岁)

这一时期,普遍具有以下特征:

1)健康指标异常陆续出现;

2)可能面临裁员、失业等风险;

3)事业和工作能力上很难再有突破;

4)开始考虑养老退休问题;

5)有积蓄、房产、或金融资产

50-60岁 必备保险

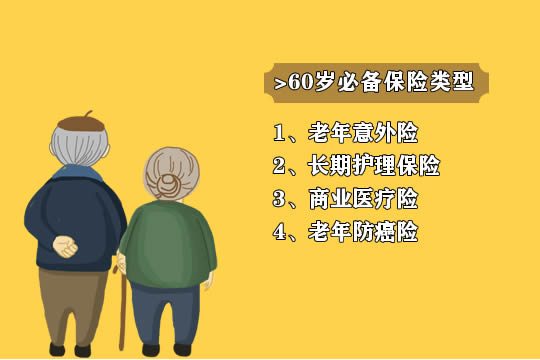

退休养老时期(60岁以上)

这一时期,普遍具有以下特征:

1)子女独立,无需承担家庭责任,负债压力缓解或清零;

2)退休后的收入大幅减少,财富积累的速度放缓;

3)身体多发慢性疾病,健康在逐渐走下坡路,医疗需求增加;

60岁以上必备保险

备注:

60岁以后一般无法新购买养老保险。

基本医保,只要年轻时持续购买,年年交至退休,退休之后,一般不用再花钱购买,可继续享有医疗报销。

最后,我要点醒大家一个买保险时的误区。

99%的保险消费者误认为:买一次保险,就能解决人这一辈子的保险问题。

很明显,买一次,是不可能达到这个目的的。

● 为什么呢?

首先人生是动态的

一个人从被保护的孩子变成了需要抚养孩子、赡养老人的成年人;从一个人到两个人再到三口甚至四口之家;从无车无房到车贷房贷压身。每一个阶段需要去做的保险规划都是不一样的,需要达到的保障目的也是不一样的。

其次保险市场的产品也是动态的

从小额医疗险慢慢发展到现在的百万医疗险;重疾从6种疾病慢慢扩展到现在的上百种疾病;寿险慢慢演变出终身寿险、定期寿险;意外险的保障责任从最开始的意外身故发展到现在的意外医疗、特定场景的意外额外赔付责任。当然保险产品的演变让我们的生活保障更加全面而充足。

再次社会和医疗系统的情况也是动态的

之前的绝症现在慢慢的变成一些慢性病甚至可以完全治愈;医疗费用随着医疗水平的提升和药品高额的研发费用而逐步上涨等等。

这些都说明我们的保险保障计划也不能一成不变的,我们需要根据我们自身情况的变化,需求的变化而去不断的调整我们的保障内容和方案,以求不让风险直接冲击到我们和家人的生活。

最后通货膨胀是无法避免的

通货膨胀,说白了就是钱没那么值钱,不禁用了。按照现手上有30万,每年3%的通胀率来算,20年后的购买力只相当于现在的16万左右。同样,我们购买的保额也会在未来通胀的影响下有“缩水“的可能。

● 因此,我的建议是:

每隔3-5年,对家庭中已买好的保险,进行一次检查,俗称:保单体检,目的是查漏补缺,根据家庭风险的变化、社会的变化、保险行业的变化,去优化家庭保险配置。

今天的文章就分享到这里,如果还有疑问或想了解更多的保险配置方案,可以在下方给小沃留言,我们随时为您解答疑惑哦~~