每年最高省30%

前天,有人看到王老板开着奔驰出城兜风,没想到,他这一去就再也没有回来。

现在,街头巷尾议论的焦点已经不是车祸原因了,大家更关注老王的媳妇和两个孩子今后怎么办。

据说,银行的人已经找上门了。

早些年,老王经过艰苦打拼,成了镇上第一个身家千万的老板,一时风头无两。

但这两年,他的生意不太好做,幸好自己还有点影响力,费了点劲,跟银行贷了一千多万。

现在,老王死了,他的厂子、存款,全都被法院冻结了,不过这些加起来也只值几百万,根本不够偿还贷款。

银行的工作人员很着急,也很气愤,因为老王的孩子手里明明有500万,但银行就是要不过来,也没有办法。

这是为什么?

因为老王很有忧患意识,10年前,他给自己买了1份500万保额的终身寿险,受益人写的是自己的孩子。

终身寿险就是保障期限为终身的寿险产品,因为人总会死亡,所以理论上终身寿险都是会得到赔付的(免责条款中涉及的情形除外)。

那么,终身寿险到底有什么神奇的作用,能让老王的家人“欠债不还”?

关于终身寿险,你需要了解这些

俗话说,“欠债还钱,天经地义”,怎么到了老王这就变了?

简单来讲,是因为老王的身故保险金并不属于他的遗产,所以不需要用来清偿债务。

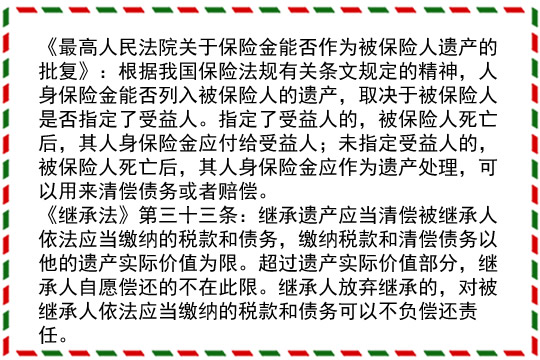

我们可以看看与此相关的法律规定:

前面我们说过,老王在配置这份寿险时是指定了受益人的,所以这份寿险赔付金不应作为遗产来处理,应该付给老王的孩子。

而根据《继承法》的规定,老王的孩子在遗产的实际价值范围内清偿债务就可以了,寿险金不属于遗产,不用拿来偿还债务。

不过,这并不是说“终身寿险一定能够避债”,只能说——从法理上讲,终身寿险赔偿金有不负偿还债务责任的可能。(注意,只是可能,不同的案例情况下,法院的审判结果也会有差异)

而且,我们配置终身寿险的主要目的不是靠它避债,而是看中了它这两个作用——

1. 身故保障

终身寿险归根结底也还是寿险的一种,它的作用之一就是提供身故保障,“站着是印钞机,躺下是人民币”,对于家庭经济支柱来说,配置一款寿险是很有必要的。

试想一下,对一个家庭而言,一旦经济支柱不幸身故,收入来源大幅减少甚至中断,那么房贷、车贷、养儿育女的各项费用、赡养老人的费用、日常生活的费用,谁来承担?

所以,寿险是每一个上有老下有小的家庭经济支柱都应该配置的一类保险,它代表的是爱与责任的延续。

2. 财富传承

终身寿险的另一个作用就是可以帮助我们把财富合理、高效地传递给家人。

因为终身寿险的赔偿金是赔付给指定受益人的(在指定了受益人的情形下),所以投保人在投保时可以按照自己的意愿分配这笔钱,确定受益人、受益份额和受益顺序,这样就可以在法律保护下实现平稳的财富传承了。

那么,是所有的家庭都适合配置终身寿险吗?

其实并不是这样,和定期寿险相比,终身寿险的保障期限更长,而且不出意外的话总是能得到赔付的,所以,终身寿险的保费水平是相对较高的。

也正因此,终身寿险比较适合有一定经济基础、保费负担能力较高的家庭配置,对于普通工薪家庭来说,如果只是想配置充足的身故保障,买定期寿险就可以了。

另外,有财富传承计划和需求的人可以考虑利用终身寿险做好财富传承,留下一份确定性较强的资产。

终身寿险包含哪些种类呢?

按保额分类的话,终身寿险大体可以分为定额终身寿险、增额终身寿险两类。

定额终身寿险:身故保额确定,固定不变

举个小例子,A先生购买了一份100万保额的华贵小爱终身寿险,受益人是他的儿子小A,那么在A先生身故时,小A就能获得100万元的寿险赔偿金了(涉及免责条款的除外)。

增额终身寿险:身故保额不确定,随时间不断增长

以某增额终身寿险为例,保额是按每年3.5%复利递增的,保障时间越长,保额越高,而且这个利率是写在合同中的,不会受到市场利率波动的影响。

增额终身寿险这类产品有一个特点,一般在交完保费后,它的保单现金价值和总保费就基本持平了。

如果我们急用钱了,就可以通过减保的方式来领钱,而剩余的保单现金价值可以放在那里继续复利增值。

这两类产品的特性和作用还是有很多差异的,如果你有配置终身寿险的需求,但又不知道该选择哪类产品,可以在线给我留言,小沃在这里随时为大家解答~