每年最高省30%

最近从澳洲回来的哥们向我吐槽,国外看病难、看病贵的情况一点也不比国内好多少,特别是再加上新冠疫情的影响,就更是如此了。

小编邪魅一笑,告诉我这哥们,其实这个问题在哪个国家都存在,所以给自己及时配置一份保障才是王道。

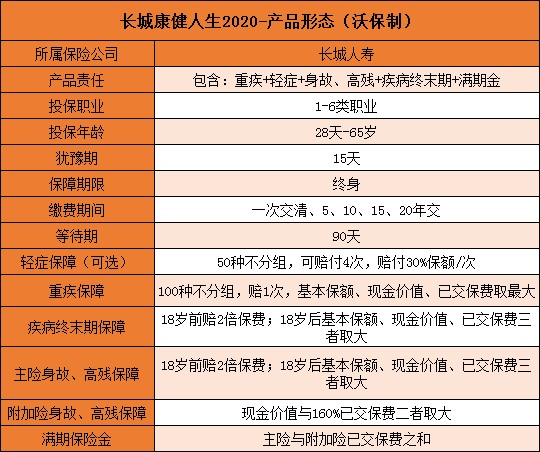

重疾险是基础,今天小编要介绍的也是这类型的产品——长城康健人生2020。

长城康健人生2020是长城人寿的产品,在原版的基础上有所升级,主险是重疾险,附加险是两全险,那升级之后都有哪些优点呢?

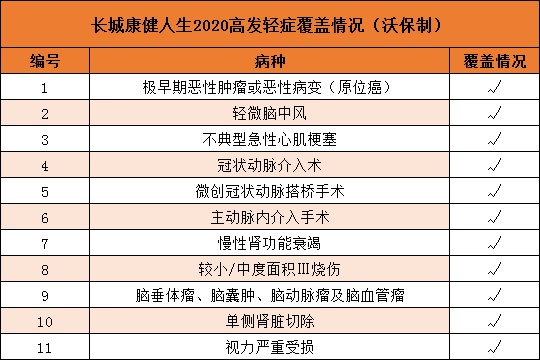

1、11种高发轻症全覆盖

长城康健人生2020可以赔50种轻症,不管买重疾险不能看病种数量,小编也认为离开质量谈数量都是耍流氓。

轻症责任的治疗看什么?

一般是看11种高发轻症的覆盖情况。通过小编的统计,长城康健人生2020的高发轻症覆盖情况还是很理想的,不信你看:

11种高发轻症全部覆盖到位了,可以说是既有数量,又有质量!

2、赔付更合理

这里主要指的是长城康健人生2020的重疾、身故、全残和疾病终末期都是赔付基本保额、现金价值、已交保费三者中的最大值。

可能有小伙伴会一头雾水,这三项难道不是基本保额最大吗?

一般情况下是没错的,不过凡事都有例外。

现金价值可以简单理解为退保时保险公司能退给你的钱,一般是不会超过交的保费,但是有的时候也会超过。

为什么保费有时会比保额还高呢?

这主要发生在年龄大的被保人身上。因为年龄大,保费贵,交到后面,保费已经接近甚至超过保额了,这就是常说的“保费倒挂”。

可能有小伙伴会说,那这样买保险还有意义吗?

当然有!因为谁也不能保证是合同后期才生病!

所以三者取最大的赔付是最符合我们的经济利益。

除此之外,长城康健人生2020还具有支持长期保费期间、满期可以返本、保险责任灵活可选等优点,在此小编就不一一赘述了。

如果小伙伴们想要进一步了解这份保险,那么可以点击在线咨询,风里雨里,沃小宝等你!

长城康健人生2020是主打返还的产品,不过与不少同类产品相比,因为主险是重疾险,所以它的健康保障还是可以的。再加上保险责任灵活可选,可以一定程度上抵消这类产品保费较高的不足。

因此,如果你确实喜欢返还型的产品,并且预算也充足的话,那么长城康健人生2020还是值得买的。