谁都会老去,如何过上体面的养老生活,以美好从容的姿态走完生命最后的里程,是每个人都需要提前去思考的问题。特别是由于我国社会体系还不够完善,很多地方需要改进,像全职妈妈、自由职业者只能自己解决养老问题。今天我们就来聊聊自己怎么规划养老,一起来看看。

一、自己规划养老要考虑哪些?

对于很多没有单位交社保的朋友,意味着连最基本的养老保障都没有。提前进行养老规划就显得非常必要了。自己规划养老,有几个问题是必须提前考虑到的:

1、明确目标,心中有数

每个人对自己的养老生活规划是不一样的,生活开销是丰俭由人的,具体每个月花多少钱?应该定个目标,将生活费、人情往来、休闲娱乐等全部算进去,做到心中有数。

2、考虑通货膨胀,确保够用

通货膨胀的问题也是需要我们考虑的,钱一直在贬值,等到过个几十年,钱不值钱了,这意味着我们需要更多的钱来预备养老。

3、养老不是单一的而是一个组合

养老问题本质上是财务问题,考虑养老我们可以选择社保和商业保险,当然也可以尝试其他渠道。

二、自己交居民养老靠谱吗?

作为公司的员工,社保是必须缴纳的,单位和个人都不得以任何理由和原因拒绝缴纳社保。但是对于没有工作的群体,比如全职妈妈、自由职业者没有公司帮忙缴纳一部分,自己缴纳养老保险,是否划算呢?

1、居民养老要交多少钱?

居民养老保险的投保门槛非常低,通常只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。每年最低可以缴纳120元,保费分为10档,可以根据自己的经济情况选择自己合适的费用,缴费非常灵活。

2、居民养老能领多少钱?

居民养老保险领取养老金的方式也非常简单,只要累计交满15年,到60岁就可以按月领取养老金。我们交的钱会存在我们的个人养老保险账户内,这笔钱平时是不能用的,必须等到60岁才能逐月发放。

居民养老金能领多少钱?居民养老金是由基础养老金和个人养老金组合而成的,基础养老金的金额有社保局统一定期调整,个人养老金是用个人账户的余额除以计发月数。交的越多,领的越多,交的少,自然领的少,居民养老保险的作用非常有限。

以每年缴纳120元的居民养老保费来举例:120元乘以15年就是1800元,60岁开始领取养老金,计发月数就是139个月,1800除以139就是12块,再加上基础养老金,一般是300来块,每年到手也就几百块钱,单纯依靠居民养老保险,可能连基础的温饱问题都无法得到解决。

三、自己交职工养老划算吗?

职工养老保险是社保里的一部分,一般是由单位统一缴纳的,对于没有工作的群体,目前很多城市允许大家以灵活就业人员的身份参保,但是要求全部自费。对于经济条件还不错的人群,选择多花点钱交职工养老保险,会不会更好呢?

1、职工养老,要交多少钱?

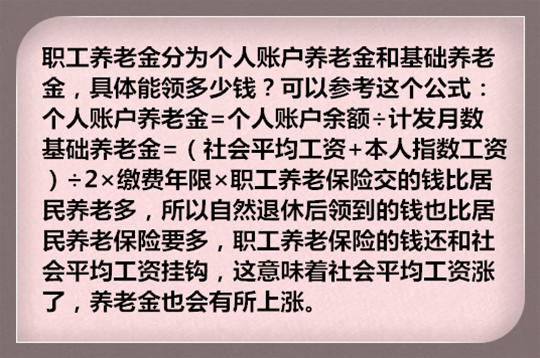

没有单位分担到社保的大部分,所有的保费都要自己交。社保是有缴纳基数的,养老保险的缴纳比例占总数的22%,其中 8% 进入个人账户,退休后使用,剩余 14% 进社保统筹账户,由国家统一支配。

居民养老保险按年缴纳保费,职工养老保险则是按月缴费的。缴费的基数可以自由选择。职工养老保险需要交多少钱?让我们通过举例来说明。

假设小胡想要自己缴纳养老保险,选择3000元的缴费基数,每月需要交纳保费660元,存入个人账户的钱是每个月52.8元。

由此可见,职工养老保险也是缴费基数越高,分到个人账户的钱也就越多。职工养老保险保费一旦缴纳成功,是无法再退回的,个人账户里面的钱也只能在退休后才会按月发放。如果在退休后不幸身故了怎么办?退休前不幸身故只能退回个人账户的那部分钱,统筹账户里面的钱是无法退回的。

2、职工养老,每月能领多少钱?

四、职工养老和养老年金哪个好?

除了居民养老和职工养老,现在很多人还会考虑买一份商业养老保险,很多人会问,到底是职工养老保险好,还是商业养老保险好呢?

我们知道,职工养老保险金可以随着社会平均工资而增长,也就是说,一定程度上它可以抵御通货膨胀,回本快。而商业养老年金领取额度明确,不会随政策影响而发生变化,胜在稳定。

从身故保障来看,商业养老年金有身故保障,万一身故了,商业养老年金可以退回报废,而职工养老保险只能退回个人账户的部分。

养老保险和职工养老各有各的好处,并不能说职工养老保险就比商业养老保险好,也不能说商业养老保险就比职工养老保险好,它们不是对立关系,具体如何选择,还是要看自己的选择。社保养老和养老年金可以是互补的关系,双重养老,才能让养老保障更加完善。

小沃寄语

养老问题不仅关乎你也不仅关乎我,而是关乎大家的问题,对于自己的“老年生活”,我们可能都有一份美好的期待,做好养老规划也变得非常重要。今天关于社保养老和商业养老的知识就分享到这里,希望你能用的上。今天就先分享到这里了,欢迎转发给身体的亲朋好友,和小沃一起学习进步。如有疑问可点击"免费咨询方案"。从此不愁保,沃保满天下,让我的专业成为你的翅膀!