每年最高省30%

时至今日,仍然有许多人觉得自己有医保,看病可以报销,不需要买商业医疗险。那你有没有想过,万一哪天得大病或者发生意外需要治疗,医保的保障真的会够吗?

一、我有医保了,为什么还需要商业医疗险?

根据中国卫计委发布的数据显示,中国医保的参保率达到了95%。

也就是说,10个人当中,有9.5个人都有国家医保。

医保是国家的福利,也是我们最基础的保障,这必不可少,我们去医院看病,小病小痛都能给报销一点,可以减轻我们一些经济负担。

所以才会有人提出疑问:既然医保都可以报销了,我为什么还要买商业医疗险?

其实会这样提出疑问的人群,还是很幸福的。为什么这样说?

因为只有经历过身边亲朋好友躺在病床上时,你才会明白在大病面前,医保的作用是有限的。

即使你没有经历过生大病,相信你肯定也在朋友圈看到过众筹、水滴筹等筹钱的案例。这不也说明,即使有医保,也无法解决我们看病贵的问题,在重大疾病面前,医保还是略显薄弱。

我曾经在网上看到过来自一位湖北网友住院的医疗账单,这位患者住院75天,总共花费了170万。

看到这个数字,你是否会感到一丝害怕?就这样一张医疗账单,就能击倒一个普通的工薪家庭。这不是医院黑心,故意使用高价药物,都是正规核定的价格。而根据目前的医保报销来看,170万最多能报销50万,剩余100多万的费用还是要靠这位患者自行承担。

发生在别人身上的,这就是故事,如果发生到自己身上的话,那就是事故了。你是否有想过,当疾病不幸发生时,如果只有医保的话,你的钱能撑多久?

所以,为了不砸锅卖铁,放下自尊到处向别人借钱,我们需要商业医疗险。

二、医疗险有哪些?该怎么选适合自己的?

因为医保有用药、报销比例、起付线等限制,而商业医疗险就是弥补医保不足而产生的,医保限制的,商业医疗险都可以有效的补充。

商业医疗险是报销型保险,就诊后用发票实报实销。就是除去其它地方扣除的费用,以及免赔额后,你花多少就报多少。

所以,即使你买了十几分医疗险,但保险公司赔给你的钱,都不会超过你实际花费的医疗费用。

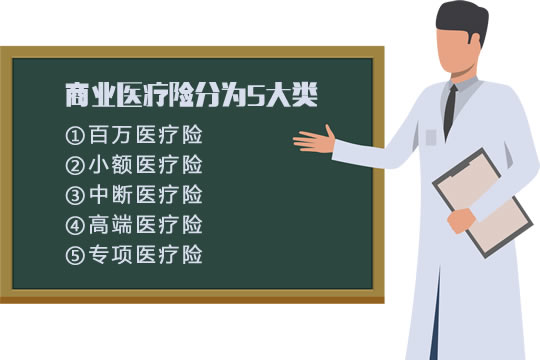

市场上的商业医疗险一般分为5大类:

1、百万医疗险

百万医疗险是我们提到最多的一种医疗险,主要解决大病医疗费用,也是最实用的一大险种。

一年只需要几百块,就可以买到上百万的保额。

有一万的免赔额,虽然小病小痛用不上,但是一般一万以下的费用,大部分家庭还是可以承受的,而真到了我们需要几十万甚至更多的医疗费用时,百万医疗险就是救命稻草了。

所以,百万医疗险,建议人手一份。

2、小额医疗险

主要解决小额医疗费用,保额较低,一般是1-2万。最大的优势就是免赔额低,可以作为百万医疗险的1万免赔额。

举个栗子:

剩余的16.5万需小张自费。如果他有买百万医疗险(可报销15.5万)+小额医疗险(可报销1万),那么,小张这次住院花费就是0元。

小额医疗险保险更适合没有社保的人群,且家里有小孩,经常生病要往医院跑的家庭。费用和百万医疗险差不多,也是几百块。

●如何挑选小额医疗险?留意以下4点:

3、中端医疗险

比起百万医疗险,中端医疗险的医院范围、和服务都会更好一些,医院包含特需部,以及私立医院。

免赔额可以多选,如果想覆盖1万元左右的小额住院医疗费,也可以选择0免赔,100%报销。

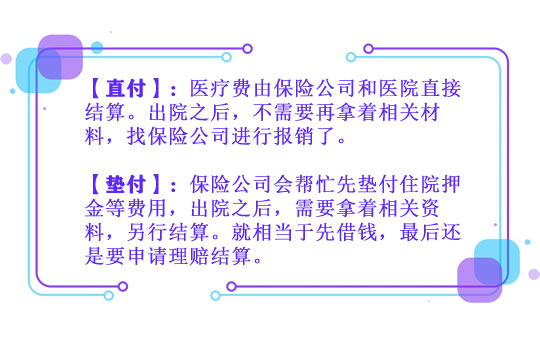

产品覆盖的增值服务也更多,比如垫付、重疾绿通、二次诊疗意见等、部分产品还有直付功能,不需要病人家属提前垫钱,非常人性化。

但是费用,会相对比百万医疗险更贵一些,比如30岁女性,大概300-4000元左右。

4、高端医疗险

高端医疗是比中端医疗险又高一个档次的,不管是医院范围还是服务上,都是最顶尖的。这类保险主要针对高净值人群设计,可以弥补百万医疗就医体验差、挂号难等不足之处。

可享受昂贵医院,特需部、全球医院。报销额度也非常高,免赔额也有多档可选,还支持直付功能。

这里说下,直付和垫付的区别:

所以高端医疗险,就相当于VIP,可以享受最好的服务,以及最优的住院环境。因此,这类保险费用都是比较高昂的。

如果你预算非常充足,又对就医体验要求高的,那就可以考虑高端医疗险。

5、专项医疗险

这类医疗险一般是针对某种疾病,比如常见的防癌医疗险,仅对癌症的住院治疗费用给予报销,其他疾病住院不报销。

比如身体状况无法购买百万医疗险的时候,就可以选择购买防癌医疗险。因为是针对性投保,所以核保会相对宽松。

如果身体状况不太好,或不能购买医疗险和重疾,可以针对性购买这类保险。

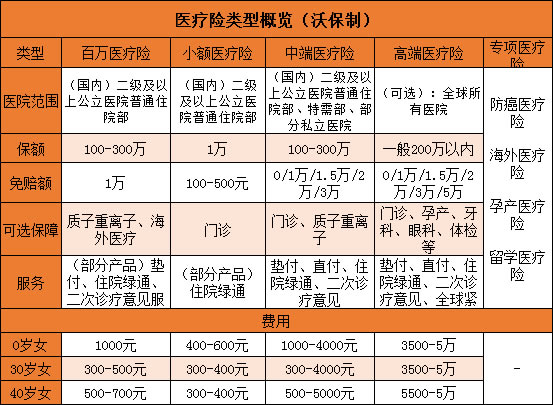

为了让大家方便观看,我将这5大类医疗险整理成如下表格,供大家参考:

三、按需求匹配医疗险

医疗险是属于报销型的产品,你花多少它给多少,没有叠加报销的,所以不需要多买,结合自身情况,判断自己适合哪类医疗险,再挑选适合的产品。

我列举了几个不同人群匹配不同的医疗险,仅供大家参考:

1、普通人群——百万医疗险

想要报销大额医疗费用,对于就医没有太大要求,普通住院部即可,希望在国内接受治疗,1万元以下的小额住院费可以自行承担。

2、百万医疗险+小额医疗险

在第1类人群基础上,希望小额医疗费用也可以报销的,可以两种搭配一起买。

3、百万医疗+小额医疗+海外专项医疗险

既想要报销小额住院费和门诊,重大疾病也想去国外治疗的。

4、中高端人士——高端医疗险

对就医条件要求较高、想要特需部或私立医院,重大疾病优先选择国外治疗的人群。

小沃总结:

商业医疗险种类比较多,也会比较复杂,所以在挑选的时候一定要先了解自身的情况,找准需求,再去挑选适合自己的产品。而且医疗险是短期险,保障1年,所以续保的稳定性也是我们要考虑的重点。

另外,医疗险的健康告知会比较严格,不像医保,只要住院都可以报销。所以在购买的时候,一定要看清楚什么是不保的,不然买了也不会赔的。

今天的内容就分享到这里,如果你还有什么疑问,或想了解更多的保险配置方案,可以给小沃留言,我们随时为您解答疑惑~~