每年最高省30%

俗话说的好:选择越多越痛苦!

一款重疾险,同样是4000元的预算,就有30万保额保终身、50万保额至70岁这两种选择。

预算就那么多,该怎么选择呢?在这个问题上,很多人的选择都是错误的。今天小沃就跟大家好好聊聊这个话题。

两种选择各有利弊

小沃以前说过,买保险要根据自身实际情况,合理规划,保定期还是保终身,很大一部分是由你的预算多少决定的。

如果你收入很高,相应的预算也比较多,保障终身当然是最优选择;如果你预算很低,定期重疾险是你的不二选择。

最尴尬的就是处于中间水平,不是极端贫穷或者刚刚走上社会,又没有达到财务充足,这两类人的预算不上不下,很容易碰到这样的选择题。

其实,买30万保额保终身与买50万保额保至70岁,这两种选择各有利弊:

先说,买30万保额保终身

最大的优势就是余生都能有重疾保障,不用担心等自己七老八十之后,得不到健康保障。毕竟年龄越大,患病概率越高。

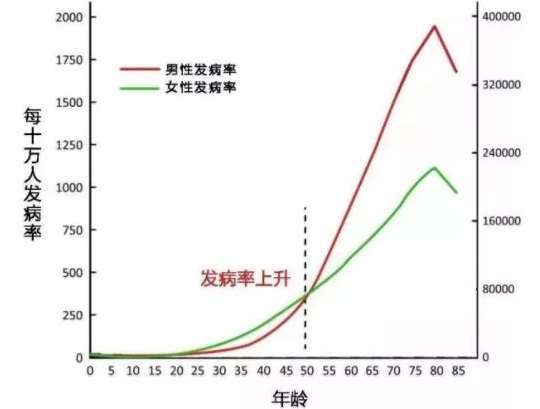

根据《中国人身保险业重大疾病经验发生率表(2006-2010)》,不论男性还是女性,年龄越大发病率越高(80岁左右开始下滑是受到平均寿命的影响)。

但是,既然选择了保障终身,那么保额就买不高,只有30万,保费和保额之间的杠杆就小了。

另外,保险产品也是不断推陈出新的,可能以后有更优质的产品,可是保费预算因为都锁定在了这款终身产品中,而无法进行升级优化。

再说,买50万保额保至70岁

其优势在于,同样是4000元的预算,但是能买到50万的保额,杠杆作用明显。

但是,可能保障至70周岁后,患病的概率反倒提高了,届时受年龄、健康等因素的影响,已经无法通过其他保险来转移风险了。

既然两种选择各有利弊,那到底该如何选择呢,这就需要从重疾险的作用说起了。

重疾险的作用

讲到重疾险的作用,我们可以从他的发明者伯纳德博士谈起。伯纳德是一位伟大的心脏外科医生,世界首例心脏移植的手术实施者,重大疾病保险的发明者。

伯纳德认为医疗只能挽救一个人的生理生命,无法挽救一个人的家庭经济。很多重疾患者在疾病治疗好后,却因为家庭经济原因只能继续带病工作,没有得到良好的休养而使病情恶化。

正是基于这一点的考虑,伯纳德发明了重疾险,在他的积极推动下,全世界第一张重大疾病保单顺利诞生。

重疾险不是医疗险,它是一个工作收入损失险,与我们的工作收入挂钩。重疾险不仅需要提供治疗费,还需要提供给病人五年内保持原有生活水平的相关费用。

重疾险的医疗费用,更应该由医疗险来解决,比如百万医疗险。

重疾险保额买多少够用?

很多人都觉得,买重大疾病保险是为了报销发生重疾后的医疗费,重疾的保额应该大概等于重疾的平均治疗费用。

但是在现实生活中,我们实际需要购买的保额要超过这个费用。

当一个人遭遇大病时,他其实至少面临以下三方面的经济压力:

①高额的治疗费用

②收入中断的隐形损失

③后续的康复费用

不管哪一项带来的经济损失,都是不可估量的。

高额的治疗费用

小沃找来了一份25种重大疾病平均的治疗康复费用表,具体如下:

可以看到,花费平均在30万左右。

很多人觉得30万还好,努努力、咬咬牙就凑出来了。但平均就意味着存在极端情况,有的幸运儿很快就治愈了,而不幸者则将坠入深渊。

病毒感染

并发炎症

治疗过程中产生的大出血

化疗导致的基因突变

手术导致的内脏受损

以及最极端的情况——复发

相应的事件每发生一个,可能30万就要翻一番,天价的医疗开销足够戳破所有人的迷之自信——砸锅卖铁?你哪里有锅。

收入中断的隐形损失

我们要知道重病的治疗和普通疾病的治疗是有区别的。

感冒治好之后我们依然是一个健康的个体,体能、身体状况都好得不得了;严重的疾病治愈之后身体却可能受到了不可逆的损伤。

可以这样说,在治愈后的3-5年里,我们都是一个病人,需要的是休养而不是工作。

后续的康复费用

重大疾病治疗费用只是直接费用,间接康复费用、疗养费用是无法估量的。

良好的康复费用可能需要10万至40万不等,或者更多。

治疗康复这段时间里,营养费用、康复费用、护理费用都是不小的开支。

像脑中风后遗症这种“发病率高、致残率高、死亡率高、复发率高、并发症多”的重疾,这样的病症在得到精心的医治和照顾下一般也能生存十年,所花的护理费约在36万(每月3000元),生活费约36万(每月3000元)。

综上所述,就目前而言,重疾险保额50万只是起步。

保额比保障期限更重要

现在再回到我们的问题上:同样的预算,是选择30万保终身还是50万保至70岁?答案不言而喻,当然是选择保额充足的。

保险规划最重要的原则是“保障充足、性价比高、重在当下”,只有保障了当下,你才能保证未来的生活不会被改变。

而且,保险并不是一次购买就终生无忧的事情。随着时间的推移,收入的增长、责任的增大、医疗费用的上涨,还需要我们不断进行增补。

虽然不久的将来,当你增加保障的时候年龄大了,保费贵了不少,但收入也早已增加,一年几千元的保费,并不是负担。

关于保险这件事情,小沃常说,有钱您随便任性,怎么买都无所谓。但如果钱不够,还是要把钱花在刀刃上的,保障最病不起、死不起的年龄才是关键。

除非……你目前的身体情况并不是很好,刚好能通过核保,那你可以考虑买终身的,免得以后补充保障时无法通过健康告知和人工核保。

做个极端点的假设,30岁的时候买了保险,如果35岁出现,你会后悔当时选择了30万保终身的而没选择50万保至70岁的吗?