每年最高省30%

那么,说好的意外险,可意外猝死了却不管,算不算欺诈呢?

首先,咱们先来看看什么是欺诈?根据百度词条的解释,以下两种都是属于欺诈:

1、用奸诈的手段骗人。

2、法律上指当事人故意实施某种欺骗他人的行为,并使他人因陷于错误而进行了某种民事行为。构成无效民事行为。欺诈情节严重的,以诈骗罪处以刑罚。

可以看出,欺诈是骗人中的一种手段。那请问,意外险什么时候有说保障猝死了?

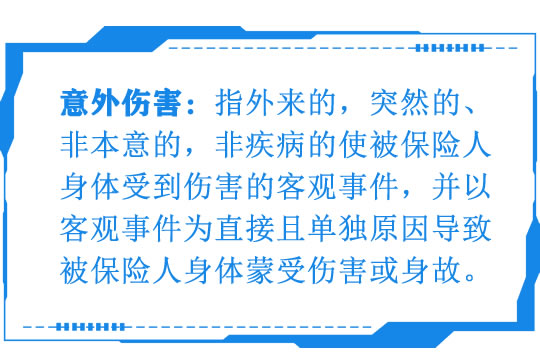

我们一起来看看什么是是属于意外伤害:

可以看见主要四个因素:外来的、突发的、非本意的、非疾病的、的情况导致被保险人身体受到伤害的客观事件。

那什么是猝死呢?

根据百度百科解释,猝死的内涵可以浓缩成6个字,即患者是“因病突然死亡”。

因病,才突然死亡。

这样子,你明白为什么意外险为什么不管猝死了么?

那么,明明意外险里没有写着管猝死,为什么会产生一个意外险不管猝死是否有可能算诈骗的问题呢?

第一点、

我们一般意义上理解的,只要是想不到的情况,都会称之为“意外”,例如像意外猝死、意外怀孕等情况。可是,这些情况并非是属于意外伤害情况,所以意外险也是不会进行理赔的。也就是说,消费者将一般意义理解上的,跟保险实际保障的内容,进行了混淆。

第二点、

那就是保险营销员自己都没有弄明白,咱们最常听见的一句话,不就是:“我这个保险好,什么都会管”为了推销出去保险,无所不用其极。

最后为了迎合消费者一般意义上的理解,目前有一些意外险,拓展了猝死责任。

注意,这里不是说意外险管猝死,而是在常规的意外险里加上了一个猝死责任。

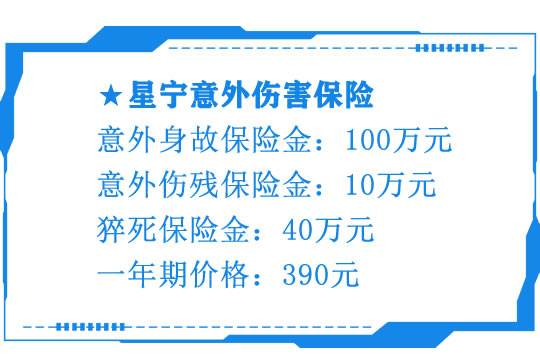

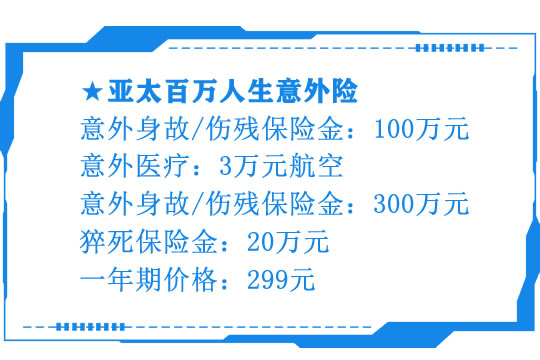

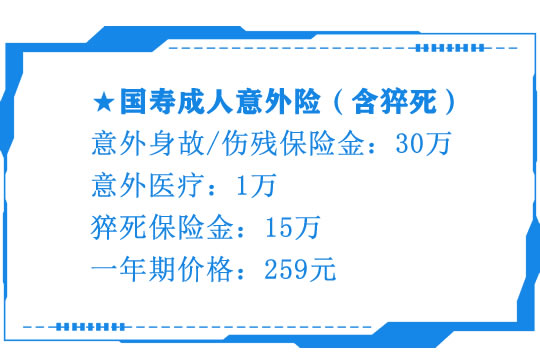

那管猝死的意外险有哪些呢?小沃给各位简单介绍几款:

当然,还有很多,我就不一一例举了。

为了自己,为了家人,愿大家都能好好爱护身体。余生很短,当做足保障,留一份心安!

好了,今天的分享就到这里,如果有什么疑问或想了解更多的保险配置方案,可以给小沃留言哦!我们有专家为您1对1解答疑惑~~